"대출규제로 집값 잡힐지 의문…공급 해결돼야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"서울 거래 줄어들 것" 전망 속

"아파트값 하락 전환은 미지수"

주담대 90% 이상이 혼합·주기형

가산금리 반영 작아 효과 '글쎄'

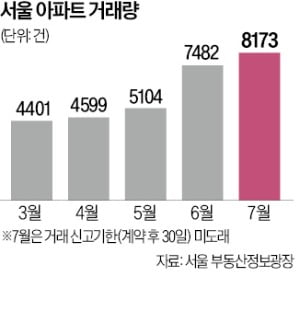

집값 상승세가 둔화하더라도 하락 전환하진 않을 것이란 의견이 우세하다. 박원갑 국민은행 부동산전문위원은 “수요가 줄어도 당장 공급이 많지 않기 때문에 가격이 하락 전환할지는 불분명하다”며 “수도권 집값 상승 기대는 여전하기 때문에 기대심리가 꺾이지 않는 이상 대출 규제가 집값 하락 요인으로 작용하기는 어렵다”고 말했다. 김지연 부동산R114 책임연구원은 “집값이 오르는 건 서울 도심의 공급 부족이 심화할 것이란 불안 때문”이라며 “공급 이슈가 해결되지 않는 한 효과가 미미할 수밖에 없다”고 말했다.

스트레스 금리 반영 폭이 변동금리보다 작은 혼합형과 주기형 주담대 비중이 90%를 웃돈다는 점에서 주담대 한도 축소 효과가 제한적일 것이라는 지적도 나온다. 금융당국에 따르면 소득 1억원 차주(30년 만기, 대출금리 연 4.5% 가정)의 수도권 변동금리 주담대 한도는 다음달부터 5억7400만원으로 이달(6억3000만원)보다 5600만원 줄어든다. 혼합형(6억4100만원→6억600만원)과 주기형(6억4900만원→6억3100만원)은 같은 기간 3500만원과 1800만원 감소하는 데 그친다.

심은지/한명현/김보형 기자 summit@hankyung.com

-

1

수도권 주담대 옥죈 금융위…디딤돌·전세대출에도 DSR 적용할 듯

다음달 1일 시행되는 2단계 스트레스 총부채원리금상환비율(DSR)의 핵심은 수도권 주택담보대출에 가산금리를 더 높게 적용해 대출 한도를 축소하는 것이다. 내년 초 가산금리 조정, 하반기 3단계 적용 등에 따라 주담대...

-

2

다음달부터 수도권에 있는 집을 매입하는 사람의 주택담보대출 한도가 비수도권보다 더 많이 줄어든다. 정부가 가계 빚 폭증의 원인으로 꼽히는 수도권 집값 상승세를 잡기 위해 더욱 강한 대출 규제를 내놓은 데 따른 것이다...

-

3

부동산 개발사업 수익률을 최대 20%까지 끌어올릴 수 있는 ‘프로젝트 리츠(부동산투자회사)’가 도입된다. 고금리 프로젝트파이낸싱(PF) 대출에 의존하는 대신 연기금과 금융회사 등이 출자자로 참여...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)