“KB라이프생명을 국내 시니어 케어(노인 돌봄) 시장의 표준을 만드는 일류 보험사로 키우겠습니다.”

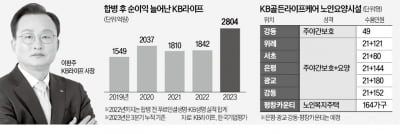

이환주 KB라이프생명 대표는 21일 서울 강남대로 본사에서 “인구 구조의 변화에 맞춰 금융과 비금융을 아우르는 고객 생애 풀 케어 서비스를 제공하는 게 목표”라며 이렇게 말했다. KB라이프생명은 KB생명보험과 푸르덴셜생명의 합병으로 탄생한 회사다.

KB금융지주 재무 총괄 부사장(CFO)을 지낸 이 대표는 2023년 KB라이프생명의 초대 대표에 올랐다. 그는 출범 600일을 맞은 KB라이프생명의 내부 통합을 비교적 빠르게 이뤘다는 평가를 받는다. 이 대표는 “국민은행과 주택은행의 합병 경험이 있는 KB금융그룹은 빠른 통합이 무엇보다 중요하다는 걸 알고 있었다”며 “시스템 통합은 물론 직원 간 화학적 통합이 이뤄지도록 지원하는 데 초점을 맞췄다”고 말했다.

내부 통합이 이 대표에게 주어진 제1의 미션이었지만, KB금융그룹 계열사로서 시장에서 경쟁력을 동시에 증명하는 것도 절실했다. 하지만 규모가 크고 인력이 많을수록 유리한 국내 생명보험 시장에서 뒤늦게 뛰어든 금융지주 계열사가 두각을 나타내기는 쉽지 않았다.

이 대표는 인구 변화에 따라 보험에 대한 고객의 요구가 바뀌는 데 기회가 있다고 판단했다. 시니어 케어에 주목한 것은 이런 이유에서다. KB라이프생명은 노인요양 서비스를 전문으로 하는 KB골든라이프케어를 자회사로 두고 있다. 이 대표는 “KB에 대한 신뢰를 바탕으로 국내에서 수준 높은 노인요양 서비스를 대중화할 수 있을 것으로 본다”며 “금융 상품과도 연계한 다양한 사업을 구상하고 있다”고 전했다.

KB라이프생명은 올해 상반기 저축성 보험 판매에도 적극적으로 나섰다. 새로운 회계제도(IFRS17)상 유리한 보장성 보험을 주로 판매한 다른 생보사와는 반대 행보다. 이 대표는 “KB라이프생명은 다른 회사보다 많은 자본 여력을 갖추고 있다”며 “저축성 보험의 투자 환경이나 고객의 요구 수익률 수준을 감안할 때 저축성 보험에서도 수익을 낼 수 있다고 판단했다”고 설명했다.

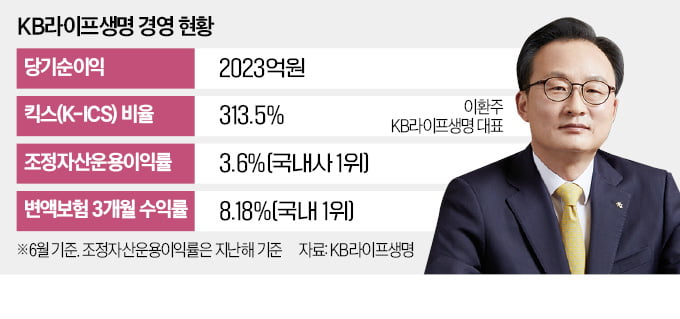

KB라이프생명의 자산운용이익률은 3.6%로, 업계 평균(3.3%)을 웃도는 것은 물론 외국계 생보사를 제외하면 1위다. 올해 6월 기준 변액보험 3개월 수익률(8.18%) 역시 업계 최고 수준이다.

이 대표는 KB라이프생명의 기초 체력도 끌어올렸다. 지난해 2분기 주요 생보사가 보험사 재무건전성을 나타내는 지표인 K-ICS 비율이 하락했지만, KB라이프생명(313.5%)은 상승세를 보였다. KB라이프생명의 상반기 당기순이익은 2023억원으로, 이런 속도라면 올해 연간 이익이 지난해(2585억원)를 훨씬 뛰어넘을 것으로 예상된다.

이 대표는 직원들에게 ‘석과불식(碩果不食)’을 강조하고 있다. 아무리 힘들어도 현재의 이익을 위해 좋은 과실을 먼저 먹지 말자는 뜻이다. 이 대표는 “미래에 좋은 과실을 맺기 위해 지금 해야 할 일을 차분하고 탄탄하게 해나가자는 의미이기도 하다”며 “KB의 1등 DNA를 바탕으로 보험업권에서 존재감이 더 커질 수 있도록 성장하겠다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)