가계빚 폭증에…주담대 이어 전세대출 조인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서울 아파트 중심으로 대출 급증

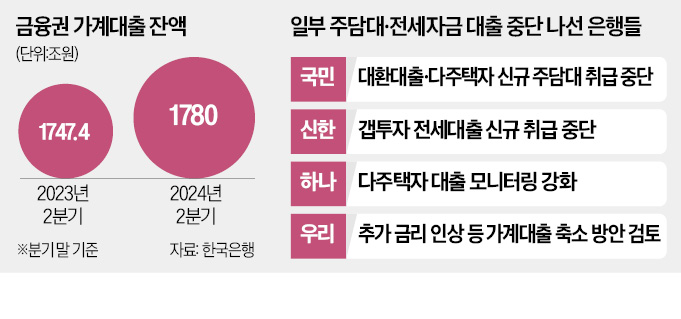

가계빚 1780조원…사상 최고치

신한銀, 플러스모기지론도 중단

주담대 한도 5500만원 축소 효과

'대출 제한' 추가 조치도 나올 듯

○전세대출까지 조인다

임대인 소유권 이전 조건은 전세대출을 받은 세입자가 대출 계약 때와 입주할 때 집주인이 똑같아야 한다는 얘기다. 주택소유권 이전과 동시에 전세보증금을 최대한 높이는 방식의 갭투자에 전세대출을 내주지 않겠다는 것이다.

선순위 채권 말소 또는 감액 조건의 전세대출도 중단하기로 했다. 이전까지는 세입자가 입주하려는 주택에 선순위 대출이 있어도 집주인이 선순위대출을 감액하거나 완전히 말소하는 조건으로 세입자에게 전세대출을 내줬다. 앞으로는 집주인이 세입자로부터 받은 전세자금으로 기존 선순위대출을 완전히 상환하겠다고 약속하더라도 세입자에게 전세대출을 내주지 않겠다는 것이다.

주택을 보유한 세입자가 본인 주택 처분조건부로 전세대출을 최대로 신청하는 경우, 이 자금이 집주인에게 흘러가 갭투자로 이어질 가능성이 있다고 보고 주택처분조건 전세대출도 중지하기로 했다. 이와 함께 주담대와 동시에 가입하는 보험인 플러스모기지론(MCI·MCG)도 중단한다. 서울(5500만원) 경기(4800만원) 등의 주담대 한도가 줄어들게 될 전망이다.

하지만 갭투자를 막기 위한 전세대출 중단이 가계대출 증가세를 꺾을 실효성 있는 대책이 되기 어렵다는 지적도 나온다. 신규 주택 매입과 버팀목 정책대출 전환 등으로 전세대출 수요는 감소하고 있어서다. 5대 은행의 지난달 말 기준 전세대출 잔액은 118조6241억원으로 전달 대비 4014억원 증가하는 데 그쳤다. 은행권에서는 이달 전세대출 증가 폭이 더 둔화할 것으로 보고 있다.

○주택 관련 대출 문턱 높아질 듯

다른 은행들도 주담대 문턱을 높이고 있다. 은행권에서 가계대출 잔액이 가장 많은 국민은행은 지난달 29일부터 다주택자(2주택 이상)의 주택담보대출(구입자금용)을 무기한 중단했다. 다른 은행의 주담대를 국민은행으로 갈아타기 위한 대면 방식 대환대출도 불가능하다. 금리 인상만으로는 가계대출 속도를 늦추기 어렵다는 판단 때문이다. 최근 대출금리를 높인 하나은행도 다주택자 주담대 모니터링 강화 등 추가 대책을 검토 중이다.김보형/박재원 기자 kph21c@hankyung.com

-

1

부처마다 '제각각' 정책 모기지…금융위 줄일 때 국토부는 늘려

정부의 가계 빚 정책이 길을 잃은 채 헤매고 있다. 서민용 저리 주택담보대출을 쏟아내는 국토교통부와 가계대출을 억제하려는 금융당국의 정책이 충돌하면서다. 정부 정책을 총괄하는 기획재정부도 가계 빚 대책을 제대로 조율...

-

2

박춘섭 경제수석이 1일 “가계부채가 국내총생산(GDP) 대비 80%까지 떨어져야 한다”고 말했다. 박 수석은 이날 한국은행에서 금융통화위원 이임식 후 기자들과 만나 이같이 밝혔다. 박 수석은 “가계부채 자체가 줄어드...

-

3

"고금리에 대출이자 부담"…여윳돈 생겨도 지갑 닫고 빚부터 갚아

올 1분기 가계빚이 2002년 통계 작성 후 21년 만에 최대폭으로 감소하면서 경기 하강이 당초 예상보다 길어지는 것 아니냐는 우려가 커지고 있다. 가계빚은 경제 규모가 커지고 금융시스템이 발전하면서 늘어나는 게 일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)