삼성SDS, AI 회사로 진화…수익성 증대·주주환원 '주목'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

“쟤(AI)가 할게요.”

삼성SDS가 내놓은 기업 업무용 생성형 인공지능(AI) ‘패브릭스’ 광고 장면 중 하나다. 상사의 업무 지시를 받은 부하직원이 “쟤가 할게요”라고 대답한다. 상사가 의아한 표정을 지으며 “쟤?”라고 되묻자, 부하는 자신(제)이 아닌 생성형 AI(쟤)가 한다고 답한다. AI가 한 사람 몫을 하며 노동생산성을 올리는 모습이다.

ADVERTISEMENT

AI 회사로 도약

ADVERTISEMENT

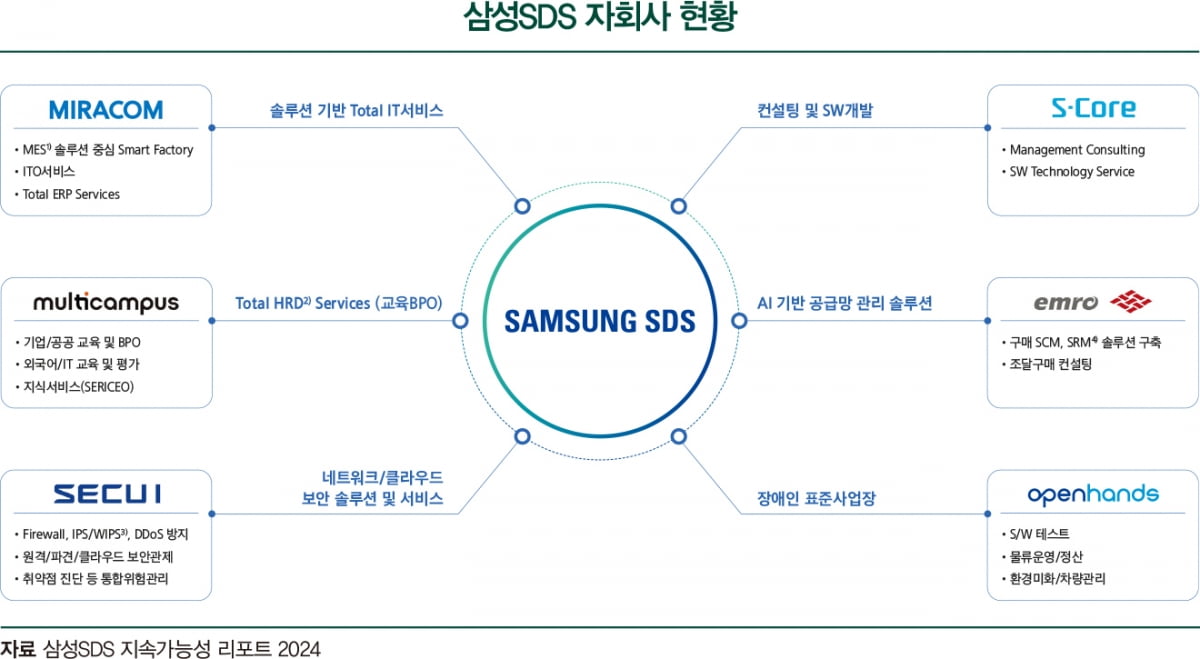

사업 부문은 크게 2가지로 나뉜다. IT서비스와 물류다. IT 서비스는 정보 시스템 통합(SI)과 아웃소싱(ITO) 그리고 클라우드다. SI는 기업경영에 필요한 전사적 관리 시스템(ERP)을 비롯한 전산 업무망을 컨설팅하는 것이 주요 업무다. IT 서비스 부문에서는 데이터센터 사업이라 볼 수 있는 클라우드가 가장 핵심 사업으로 꼽힌다. 물류서비스는 삼성전자의 전 세계 사업장을 잇는 핏줄 역할을 하고 있다. 약 60% 매출이 물류서비스에서 나온다. 삼성SDS의 지역별 매출 비중은 한국, 미주, 유럽, 중국, 기타 지역 순으로 높다.

삼성SDS의 전통적 사업은 여전히 튼튼하다. 문제는 고수익이 될 미래 먹거리다. 삼성SDS는 올해 중요한 분기점에 놓였다. 전산 관리 회사에서 AI 회사로 발돋움할 준비를 하고 있다. 삼성SDS는 지난 2분기 실적 발표에서 콘퍼런스콜의 대본을 생성형 AI를 이용해 만들어냈다. 질의응답을 포함해 영문과 한글로 자신들의 AI 성능을 보여줬다.

ADVERTISEMENT

김준섭 KB증권 연구원은 “다수 은행이 발주한 생성형 AI구축 사업에서 연이어 수주하고 있고, 공공 업종에서도 다수 AI 플랫폼 시범 사업에서 성과를 냈다”며 “생성형 AI에 대한 이슈를 선점한 것”이라고 평가했다.

AI솔루션은 CSP(패브릭스 운영형, AI용 GPU), MSP(패브릭스 구축형), SaaS(브리티 코파일럿) 등 클라우드 전 영역에 걸쳐 다양한 제품을 보유하고 있다. 클라우드와 AI의 합산 매출 비중이 올 연말 40% 선까지 오를 것으로 증권업계는 예상하고 있다. 명실상부 AI 기업으로 가장 빠르게 변화하는 실질적 수혜주가 될 것이란 전망이다. 내년에는 생성형 AI 관련매출이 2000억 원대 후반까지 늘어날 것으로 회사는 예상하고 있다.

ADVERTISEMENT

ESG 주주환원 기대…주가 우상향 가능성은

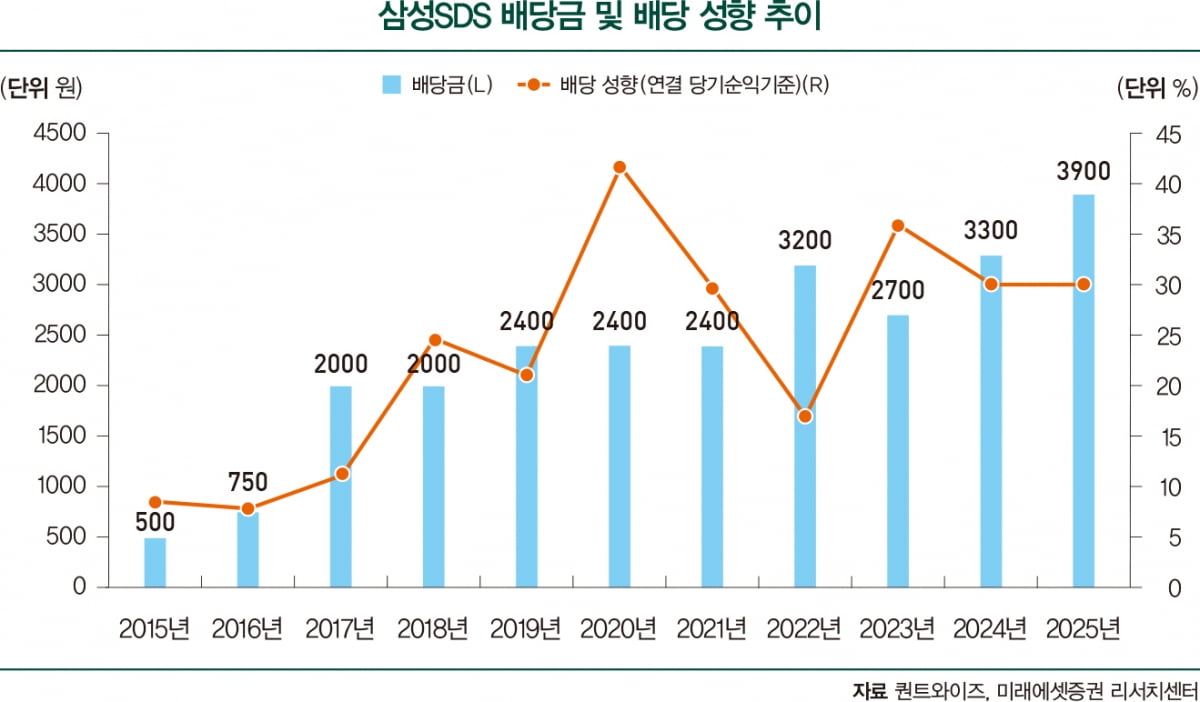

ESG(환경·사회·지배구조) 투자자의 구미를 당길 포인트도 있다. 지배구조 관점에서 삼성SDS가 주주환원에 적극 나설 것이란 예상이 나온다. 삼성SDS의 현금성 자산은 5조5000억 원 수준이다. 회사는 이를 이용해 인수합병, 연구개발 투자, 주주환원 등을 할 수 있다. 모두 검토 단계다.

글로벌 경기회복이 지연되면서 그룹사의 IT 서비스 수요가 빠르게 늘지 못하고 있고, 물류 부문 실적 부진이 이어지는 만큼 재무적 변화도 필요하다는 지적이다. 증권업계에서는 인수합병을 통해 성장이나 지속적인 자사주 매입을 기대하고 있다. 자사주 매입 후 소각을 통해 주당순이익(EPS)을 높이면 주가에는 호재가 된다.

올해 AI 투자 붐 중에서도 주가 자체로는 주주들이 서운해할 만한 모습을 보였다. 올 들어 주가가 오히려 10%가량 빠진 것이다. 최근 수개월간 주가가 지지부진해 박스권에 갇힌 모습이었다. IT 서비스 매출 성장률이 한 자릿수에 그치고, 물류 매출이 지지부진한 탓이다.

2분기 매출액도 지난해 대비 2.4% 오르는 데 그쳤다. 성장 동력이던 클라우드 매출은 여전히 전년 동기 대비 25.1%로 높지만, 전 분기 대비 하락했다. 전체 영업이익은 전년 동기보다 7% 늘어난 수준이다. 경기가 어려운 가운데서도 나름 방어한 성적이지만, 시장의 눈높이는 그보다 높았다는 평가다.

생성형 AI 매출이 어떤 성장성을 보여줄지에 따라 하반기 주가는 좌지우지될 전망이다. 증권업계에서도 이 점에 주목하며 목표 주가를 유지하고 있다. 증권사들의 목표 주가 평균은 21만 원으로, 현 주가보다 약 40% 상승 여력이 있다고 보고 있다. 다만 목표 주가를 공격적으로 올려잡는 증권사는 없는 상황이다.

오동환 삼성증권 연구원은 “현재 주가 수준은 글로벌 IT 서비스 기업 대비 부담스럽진 않지만 추가적으로 밸류에이션(실적 대비 주가수준)이 높아지려면 클라우드 중심의 성장전략을 보여줘야 한다”고 지적했다.

상반기에 상대적으로 부진했던 물류부문이 반전을 보이며 주가 상승 동력이 될 가능성도 배제하기 어렵다. 이창영 유안타증권 연구원은 “홍해 사태로 해상 운임이 급증했고, C커머스 화물 증가 및 해상운송의 항공운송 전환에 따른 항공운임 증가로 하반기 고성장이 기대된다”고 설명했다.

주가 차원에서 보면 떨어질 것은 적고 상승 동력이 될 이벤트는 여럿인 상황이다. 생성형 AI 매출 확대와 물류 부문 회복 그리고 5.5조 원 현금성 자산을 활용한 주가 제고 등이 주가 등에 서서히 반영될 것으로 전문가들은 보고 있다.

김소혜 한화증권 연구원은 “현재 주가 수준은 박스권 하단 수준이지만, 클라우드 매출 비중 상승과 생성형 AI 그리고 5.5조 원 순현금을 고려하면 추가 상승 여력은 충분하다”고 설명했다.

고윤상 한국경제 기자

-

1

"코스피 휘청여도 수익 난다"…투자 고수가 노리는 '넥스트 HBM'은? [이시은의 투자고수를 찾아서]

※ ‘이시은의 투자고수를 찾아서’는 이시은 한국경제신문 기자가 매주 수요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 ...

!["코스피 휘청여도 수익 난다"…투자 고수가 노리는 '넥스트 HBM'은? [이시은의 투자고수를 찾아서]](https://img.hankyung.com/photo/202409/01.37901568.3.jpg)

-

2

'K스타트업 생태계' 아프리카로 수출한다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 2일 스타트업 뉴스를 브리핑합니다.코스포, 아프리카개발은행 스타트업 육성 프로젝트 참여코리아스타트업포럼(이 아프리카개발은행(AfDB)의 스타트업 육성...

!['K스타트업 생태계' 아프리카로 수출한다 [Geeks' Briefing]](https://img.hankyung.com/photo/202409/01.37878290.3.jpg)

-

3

AI 운용사 콴텍, 우리은행과 퇴직연금 상품 제공 MOU

로보어드바이저(RA) 투자일임 운용사 콴텍과 우리은행이 퇴직연금에 RA를 도입하는 내용의 업무협약(MOU)을 맺었다고 2일 밝혔다.콴텍과 우리은행이 이번 협약을 맺은 건 정부가 오는 4분기에 개인형...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)