ELS 배상에…은행 상반기 순익 11% 감소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계·기업대출 확대 효과에도

배상금 충당부채 1.4조원 쌓아

산은 등 특수은행 실적도 저조

지방·인터넷은행 순이익은 증가

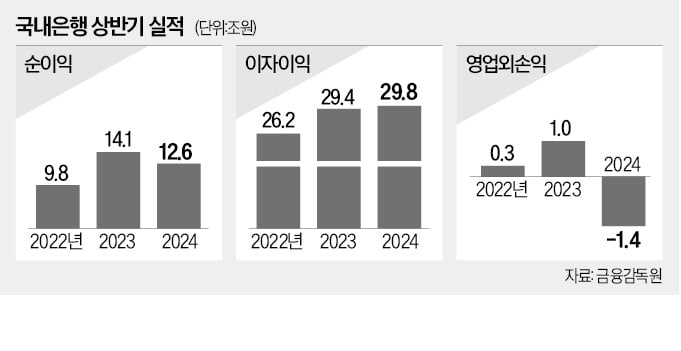

○2년 만에 순이익 꺾여

순이익은 줄었지만 은행 핵심 수익원인 이자이익은 역대 최대였다. 은행권의 올 상반기 이자이익은 29조8000억원으로 지난해 상반기(29조4000억원)보다 4000억원(1.4%) 늘었다. 시장금리 하락에 따른 예대금리차 축소로 순이자마진(NIM)은 작년 상반기 1.68%에서 올 상반기 1.62%로 0.06%포인트 하락했다. 하지만 가계·기업 대출 확대로 이자수익 자산이 같은 기간 3119조원에서 3248조원으로 129조원(4.1%) 늘어나면서 이자이익 확대를 이끌었다.

이자이익 증가에도 은행 실적이 뒷걸음질한 것은 홍콩 ELS 손실 배상 때문이다. 은행권은 상반기 ELS 배상을 위한 충당부채를 1조4000억원 쌓았다. 이 여파로 작년 상반기 1조원 흑자를 기록한 영업외손익이 올 상반기 적자(-1조4000억원) 전환했다.

은행권 비이자이익은 작년 상반기 3조8000억원에서 올 상반기 3조4000억원으로 4000억원(11.4%) 감소했다. 수수료 관련 비이자이익은 2조6000억원에서 2조9000억원으로 늘었지만, 외환파생 관련 비이자이익이 1조3000억원에서 7000억원으로 6000억원 감소한 영향이 컸다.

은행수익성 지표도 악화했다. 상반기 은행권 총자산순이익률(ROA)은 0.67%로 전년 동기 대비 0.12%포인트 하락했으며, 자기자본순이익률(ROE)도 9.03%로 같은 기간 1.82%포인트 떨어졌다.

○인터넷은행 성장세 가팔라

시중은행의 상반기 순이익은 6조7000억원으로 작년 상반기(6조9000억원)에 비해 2000억원(3.1%) 줄었다. 지방은행의 순이익은 같은 기간 1000억원(8.5%) 늘었다. 지난 5월 지방은행에서 시중은행으로 전환한 iM뱅크(옛 대구은행)의 상반기 순이익이 작년보다 400억원 줄어들며 시중은행 실적을 끌어내렸다. 카카오뱅크와 케이벵크, 토스뱅크 등 인터넷은행의 상반기 순이익은 3400억원으로 작년 상반기(1700억원)보다 두 배로 증가했다.특수은행의 상반기 순이익은 4조8000억원으로 작년 상반기(6조4000억원)보다 1조6000억원(24.5%) 감소했다. 특수은행은 산업은행과 한국수출입은행, 기업은행, 농협은행, 수협은행을 포함한다. 작년 한화오션(옛 대우조선해양) 경영 정상화로 산업은행과 수출입은행이 부실에 대비해 쌓아 놓은 대손충당금이 환입되며 순이익이 증가한 데 따른 기저효과라고 금감원은 설명했다. 금감원은 “위기에도 은행이 본연의 자금중개 기능을 충실히 할 수 있도록 충분한 손실흡수능력 확충을 지속 유도할 방침”이라고 설명했다.

정의진/강현우 기자 justjin@hankyung.com

-

1

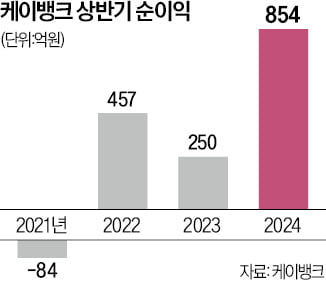

케이뱅크 IPO 흥행 청신호…상반기 순이익 854억 최대

인터넷전문은행 케이뱅크는 올 상반기 854억원의 당기순이익을 냈다고 13일 발표했다. 지난해 같은 기간(250억원)과 비교해 241.6% 불어난 규모다. 반기 기준 역대 최고 실적이다. 케이뱅크의 올해 상반기 순이익...

-

2

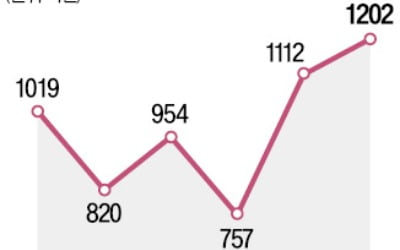

인터넷전문은행 카카오뱅크가 지난 2분기 1200억원 넘는 순이익을 내며 역대 최대 실적 기록을 갈아치웠다. 그동안 성장을 견인해온 주택담보대출 증가 속도가 꺾였지만, 자금 운용 수익이 늘어난 결과다. 중·...

-

3

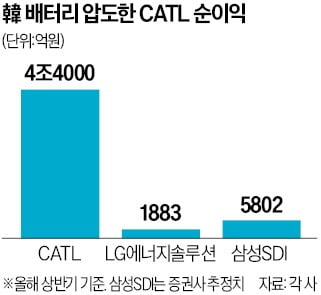

세계 1위 배터리 기업인 중국 CATL의 상반기 순이익이 전년보다 10.4% 늘어난 228억6000만위안(약 4조4000억원)을 기록했다. 매출은 1667억7000만위안(약 31조8200억원)으로 전년 동기보다 11...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)