[단독] 금감원 "대형 저축銀도 예외없다"…강제 자산매각·M&A '폭풍전야'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부실 우려 저축銀 구조조정 속도

자산 수조원 수도권 대형사 포함

저축銀 자산건전성 4등급 이하 땐

증자·배당제한 등 바로 조치해야

◆부실에 칼 뺀 금감원

![[단독] 금감원 "대형 저축銀도 예외없다"…강제 자산매각·M&A '폭풍전야'](https://img.hankyung.com/photo/202408/AA.37771997.1.jpg)

경영실태평가는 적기시정조치의 사전 단계로 여겨진다. 적기시정조치는 부실 정도에 따라 경영개선권고·요구·명령 등 3단계로 진행된다. 저축은행의 자산건전성이 4등급(취약) 이하로 평가받으면 경영개선권고 대상이 된다. 금융당국은 해당 저축은행에 △인력 및 조직 운영 개선 △부실자산 처분 △자본금 증액 △배당 제한 등의 조치를 이행하도록 권고할 수 있다. 형식은 ‘권고’지만 사실상 ‘지시’에 가깝다.

경영개선권고 조치를 제대로 이행하지 않거나 종합평가에서 취약 이하 등급을 받으면 경영개선요구로 이어진다. 경영개선요구가 내려지면 △예금금리 수준 제한 △임원진 교체 요구 △영업 일부 정지 등이 이뤄진다. 최고 단계인 경영개선명령에선 영업이 정지되거나 합병·매각될 수 있다.

◆PF 사업성 평가로 부실채권 급증

금감원이 두 달 만에 경영실태평가에 나서는 까닭은 그만큼 저축은행의 건전성 관리가 미흡하다고 판단했기 때문이다. 올 2분기 저축은행의 연체율은 전 분기 대비 소폭 낮아진 것으로 잠정 집계됐다. 하지만 이는 ‘PF 펀드 꼼수 매각’에 따른 착시효과라는 게 금감원 판단이다.더 큰 문제는 부실채권 매각에도 고정이하여신 비율은 오히려 상승했다는 점이다. 이번에 평가 대상이 된 저축은행도 연체율보다 고정이하여신 비율이 문제가 된 것으로 알려졌다. 금융당국이 지난 5월 발표한 ‘부동산 PF 사업성 평가 기준 개선 방안’에 따라 ‘고정 이하’로 분류된 대출 자산이 급증했기 때문이다.

일각에서는 저축은행 업권에 ‘구조조정 태풍’이 몰아칠 것이라는 관측도 나온다. 현재 수도권 저축은행은 적기시정조치를 받은 경우에만 동일 대주주가 저축은행을 추가 소유할 수 있다. 금융권 관계자는 “당국 내부에서도 전국 79개에 달하는 저축은행 개수를 줄여야 한다는 의견이 적지 않다”며 “저축은행을 대형화해 안정적으로 관리하자는 것”이라고 말했다. 수도권 저축은행 M&A를 전면 허용하는 방향으로 규제를 푸는 방안도 거론된다.

금감원은 6월 실시한 첫 번째 경영실태평가 등급도 다음달 확정할 계획이다. 다만 저축은행 세 곳이 적기시정조치 대상이 되더라도 금융위원회가 당장 조치를 내릴지는 미지수다. 적기시정조치 대상이 된 저축은행이 경영을 정상화하기 위한 계획을 제출하면 금융위는 최대 3개월간 조치를 유예할 수 있다.

서형교 기자 seogyo@hankyung.com

-

1

은행 부실채권 2분기 6.4조원↑…잔액 4년 만에 최대

은행 부실채권이 지난 2분기에만 6조원 이상 발생하면서 부실채권 잔액이 4년 만에 최대 수준으로 불어났다.28일 금융감독원에 따르면 은행의 올 6월 말 기준 부실채권비율은 0.53%로 직전 분기 말(0.50%) 대비...

-

2

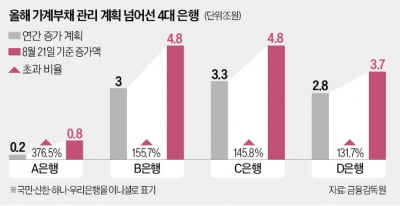

"가계대출 많은 은행 한도 축소"…'관치 금융' 밀어붙이는 금감원

은행권이 이달까지 내준 가계대출이 올초 세운 경영계획을 이미 넘어선 것으로 조사됐다. 금융감독원은 대출이 과도한 은행의 경우 내년 총부채원리금상환비율(DSR)을 낮춰 잡도록 하겠다고 경고했다. 부동산 규제를 풀고 관...

-

3

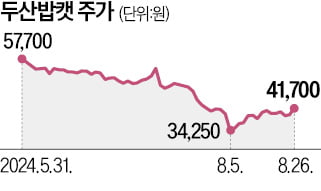

금융감독원이 두산로보틱스에 두산밥캣과의 합병 관련 증권신고서를 정정하라고 26일 요구했다. 지난달 24일 처음으로 정정 요청 공문을 보낸 뒤 두 번째다. 금감원의 ‘무한 정정’ 요구가 현실화하면...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)