-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기존 대출자, 전보다 10~15% 가량 덜 받아

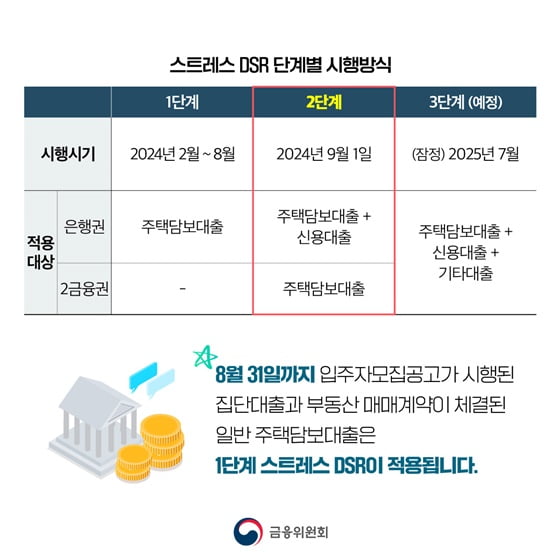

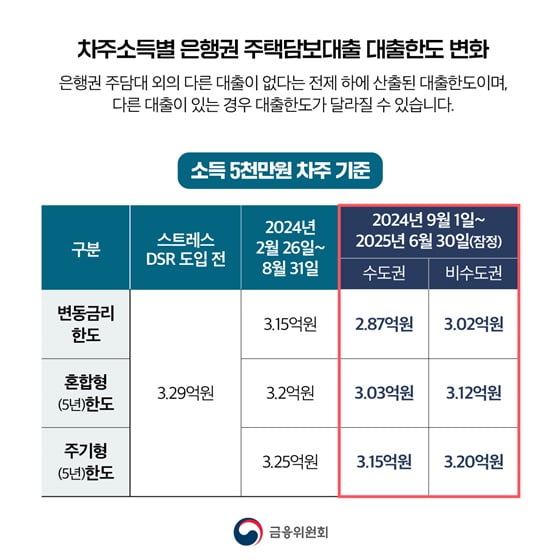

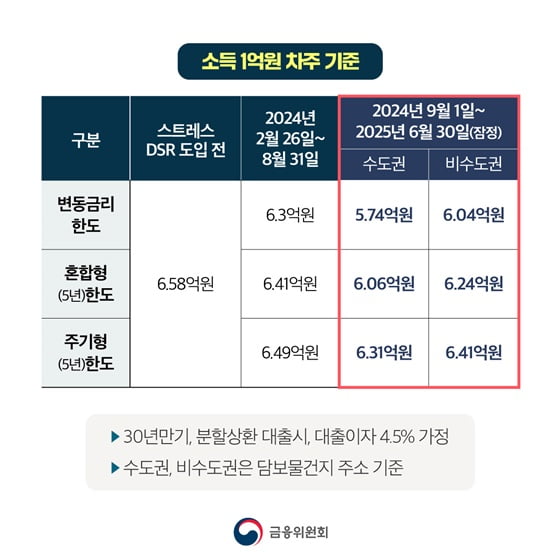

금융위는 지난 2월 은행권 주택담보대출을 대상으로 기본 스트레스 금리(1.5%포인트)의 25%를 적용하는 1단계 스트레스 DSR을 도입했다. 스트레스 DSR은 DSR을 산정할 때 금리 상승으로 원리금 상환 부담이 증가할 가능성에 대비해 일정 수준의 가산금리(스트레스 금리)를 반영해 대출 한도를 산출하는 제도다. 다음달부터는 은행 주담대와 신용대출, 2금융권 주담대에 기준 스트레스 금리의 50%인 0.75%포인트(수도권은 1.2%포인트)를 적용하는 2단계 조치에 들어간다.각 은행들은 가산된 스트레스 금리를 기준으로 연간 원리금 상환액을 다시 계산하고, 이 금액이 대출자의 DSR을 넘지 않도록 대출 가능 금액을 산출한다. DSR은 대출자가 벌어들이는 연소득에서 대출 원리금 상환액이 차지하는 비율을 의미한다. 현재 은행권은 40%, 비은행권은 60%로 DSR을 규제 중이다. 전과 똑같은 대출금을 빌리더라도 2단계 스트레스 DSR에 따라 가산되는 스트레스 금리가 높아지기 때문에 원리금 상환액이 그만큼 커진다. 연소득이 그대로인 상황에서 DSR을 맞추기 위해선 대출금 규모가 줄어든다.

실수요자는 어떻게 해야할까

주택 마련을 희망하는 실수요자가 까다로운 대출 규제를 피해갈 수 있는 방법은 많지 않다. 다만 적용 시기가 며칠 남아있고 규제를 받지 않는 대출도 남아있는 만큼 현명하게 중장기 전략을 세워야한다는 게 전문가의 조언이다. 먼저 이달 31일까지 입주자모집공고가 시행된 집단 대출은 기존처럼 1단계 스트레스 DSR이 적용된다. 청약 신청 때 입주자 모집공고 날짜를 유심히 봐야하는 이유다. 이달 31일까지 부동산 매매계약이 체결된 일반 주택담보대출도 1단계 스트레스 DSR을 적용돼 기존 대출 총액대로 받을 수 있다. 결국 당장 내집 마련을 고민하고 있다면 이달 31일까지가 현실적인 마지노선이 될 수 있다.

부동산 전문가들은 대출 총액이 줄어들게 되는 만큼 자금 여유가 있거나 갈아타기 수요자들 중심으로 '똘똘한 한 채' 전략으로 갈 필요가 있다고 입을 모았다. 함영진 우리은행 부동산리서치랩장은 "내년에 전세대출도 DSR에 포함시키거나 조정대상지역 강화 전략 등이 나올 수 있는데 다주택자가 주택을 추가구입하면 대출금, 세금 등에 부담이 될 수 있다"며 "10월에 기준금리가 인하되면 (2단계 스트레스 DSR과) 상쇄되는 부분이 있다하더라도 당장은 여유자금이 준비돼있는 사람들을 중심으로 보수적으로 움직일 필요가 있다"고 말했다.

은정진 기자 silver@hankyung.com

-

1

시중은행들이 주택담보대출 급증세를 막기 위해 대출 한도 축소 등 전방위적인 대책을 내놓고 있다. 수...

-

2

BNK경남은행, 수도권 고객도 모바일 주담대 신청 가능

BNK경남은행이 서울과 경기도 등 수도권에서도 신규 주택구입 목적으로 주택담보대출을 받을 수 있도록 ‘BNK모바일주택담보대출’ 신청 조건을 완화했다고 20일 밝혔다.시중은행이 가계대출 관리를 위...

-

3

"주담대, 여기가 가장 싸다면서요?"…전국에서 '우르르' 몰려

지방은행의 주택담보대출이 전국적인 인기를 끌고 있다. 일부 지방은행의 주담대 금리가 전국에서 가장 낮은 수준으로 책정됐기 때문이다. 주요 시중은행과 인터넷은행들이 가계대출 증가 속도를 억제하기 위해 앞다퉈 주담대 금...