"가계대출 많은 은행 한도 축소"…'관치 금융' 밀어붙이는 금감원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원 "4대 은행 대출 증가액

올 연초 목표치의 150% 넘어

은행별 DSR 차등 적용 검토"

"당국이 책임 떠넘긴다" 비판엔

"은행별 대응 한계, 대출절벽 관리"

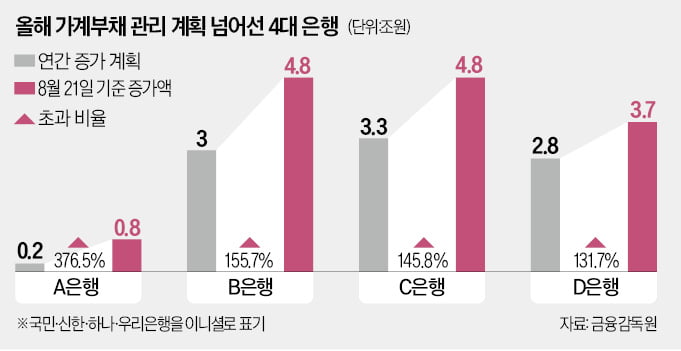

이 같은 추세가 연말까지 이어진다면 은행들은 기존 계획의 1.4배 수준의 가계대출을 내주게 된다. 국민·신한·하나·우리 등 4대 은행의 대출 비율은 더 높았다. 4대 은행의 초과 비율은 150.3%로 집계됐다. 연간 환산으로는 200.4%에 달한다. A은행은 올해 가계대출 순증액을 2000억원으로 맞추겠다는 목표를 세우고선 8000억원을 실행했다.

금감원은 지난 4월부터 증가세로 전환한 가계부채가 최근 들어 적절한 관리 수준 범위를 벗어났다고 평가했다. 월별 순증액이 5조5000억원 안팎이면 관리되고 있다고 판단하는데, 7~8월에 은행권 주택담보대출 중심으로 갑자기 급증하고 있다는 설명이다.

박 부원장보는 “은행들은 내년부터 평균 DSR을 산출하고 관리 계획을 세워야 한다”며 “대출이 과도한 은행은 평균 DSR을 낮추도록 할 것”이라고 말했다. 올해 대출을 과도하게 내준 은행은 내년에 평균 DSR을 40%보다 아래로 유지하도록 하는 등 규제를 차등화하겠다는 의미다. 현재는 개별 차주에 대해 DSR 40%를 적용하고 있다.

금감원은 “실수요자에게는 필요한 대출을 내줘 불편을 최소화하면서 불요불급한 대출을 억제할 수 있도록 여신심사를 강화해 달라”고 금융권에 당부했다. 보험 등 다른 업권에서 대출이 급증하는 등의 풍선효과가 나타나는지도 점검하기로 했다. 각 업권에서 추진 중인 가계대출 관리 방안의 효과를 보면서 추가 대책을 검토한다는 계획이다.

금감원은 “향후에도 가계대출이 계속 증가할 가능성이 크고 개별은행 차원의 대응에는 한계가 있어 감독당국의 미시적 연착륙 노력이 필요하다”고 주장했다. 이복현 금감원장의 “개입을 더 세게 해야 할 것 같다”는 발언이 ‘관치 금융’ 논란을 빚자 개입 당위성을 재차 강조한 것으로 보인다.

은행들은 속을 끓이고 있다. 정부가 디딤돌 등 저금리 정책대출 증가세를 방치하고 2단계 스트레스 DSR 시행을 두 달 연기하는 등 가계 빚 증가를 조장하다가 뒤늦게 ‘뒷북’을 치며 은행권을 탓하면서다. 주요 은행들이 이 금감원장 발언 직후 전방위적인 대출 축소 대책을 쏟아내면서 실수요자들의 혼란과 피해를 키울 수 있다는 우려도 나온다.

강현우 기자 hkang@hankyung.com

-

1

금융감독원이 두산로보틱스에 두산밥캣과의 합병 관련 증권신고서를 정정하라고 26일 요구했다. 지난달 24일 처음으로 정정 요청 공문을 보낸 뒤 두 번째다. 금감원의 ‘무한 정정’ 요구가 현실화하면...

-

2

'가계 빚 전쟁'에 총대 멘 은행…주담대 만기 줄이고 한도 축소

국민 우리 등 주요 시중은행이 주택담보대출 만기 단축과 한도 축소, 거치 기간 폐지 등 가계대출을 조이기 위한 카드를 모두 꺼내 들었다. 가격(금리)을 올려 수요(대출)를 줄이려던 기존 방식에서 대출 문턱(비가격)을...

-

3

가계부채 폭증세가 지속되는 가운데 이달 금융권 가계대출 증가액이 3년여 만에 처음으로 10조원을 웃돌 수 있다는 전망이 나오고 있다. 다음달 주택담보대출 규제 강화에 앞서 ‘막차’ 수요가 몰리고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)