SK하이닉스 눈높이 낮추는 증권사들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모건스탠리 이어 목표주가 하향

27일 BNK투자증권은 메모리 반도체 수요 둔화 우려로 SK하이닉스 주가의 단기 모멘텀(상승 탄력)이 사라졌다며 목표주가를 25만원에서 23만원으로 조정했다.

BNK투자증권은 엔비디아의 차세대 인공지능(AI) 칩인 블랙웰에 사용될 고대역폭메모리(HBM) 수가 줄어들 것으로 전망했다. 블랙웰 B100과 B200에는 그래픽처리장치(GPU) 2개와 8단 HBM이 들어갈 것으로 예상돼 왔다. 8단 HBM을 최대 8개 연결한다. 메모리 용량은 192기가바이트(GB)다. 그러나 B100과 B200이 전력을 과소비한다는 지적이 잇따르면서 12단 HBM을 4개 연결하는 B200A(144GB)가 대체 출시될 것으로 BNK투자증권은 예상했다. 이민희 BNK투자증권 연구원은 “SK하이닉스가 엔비디아에 납품하는 HBM이 사실상 줄어드는 것”이라며 “기대치가 너무 높았던 AI 관련주 투자심리에 부정적인 소식”이라고 말했다.

BNK투자증권은 낸드 메모리 반도체 업황도 ‘피크아웃’(고점 기록 후 상승세 둔화)하고 연말부터 반도체 가격이 하락할 것으로 전망했다.

다만 HBM과 고용량 D램 시장 성장은 당분간 지속될 것으로 예상했다. 이 연구원은 “미국의 금리 인하 이후 경기 연착륙 기대가 커지면 주가는 다시 반등할 수 있을 것”이라고 내다봤다.

심성미 기자 smshim@hankyung.com

ADVERTISEMENT

-

1

미래에셋 '美AI빅테크 ETF'…성장성 확실한 10개社 투자

미래에셋자산운용은 27일 ‘TIGER 미국AI빅테크10’ 상장지수펀드(ETF)를 신규 상장했다.TIGER 미국AI빅테크10 ETF는 인공지능(AI) 관련 반도체와 클라우드, 플랫폼 기업 중 성장...

-

2

다음달 치러질 미국 대선 TV 토론이 최근 고공행진하는 방위산업주 주가 향방을 결정할 것이라는 분석이 나왔다.27일 한국거래소에 따르면 현대로템은 올 들어 주가가 101.13% 급등했다. 지난 22일엔 장중 52주 ...

-

3

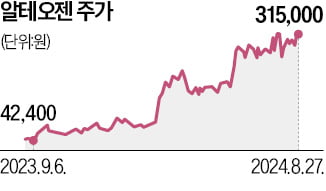

제약바이오 기업 알테오젠이 2차전지 기업 에코프로비엠을 제치고 코스닥시장 시가총액 1위로 올라섰다. 피하주사(SC) 관련 기술 수출에 잇따라 성공한 데다 금리 인하 국면에 접어들면서 바이오 업종으로 투자자금이 몰리고...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)