현대로템 상승세에도 저평가 분석에 250일 신고가 달성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB증권은 28일 현대로템에 대해 올해 4분기 예상되는 K2 전차 수주 모멘텀에 주목하며 목표주가를 5만5천원에서 6만5천원으로 상향 조정했다. 투자의견은 매수를 유지했다.

정동익 연구원은 “K2 전차의 폴란드 2차 계약이 내달 폴란드 방산 전시회에서 최종 성사되지 않더라도 4분기 중 180대의 실행계약이 가능할 것”이라고 분석하였다.

이번 2차 계약 물량은 1차에 비해 다양한 옵션이 추가되는 만큼 계약 금액이 1차 계약의 4조5천억원을 크게 상회할 것으로 전망했다.

한국군 4차 양산분 150대와, 루마니아와 300~500대 계약 가능성을 고려하면 4분기 신규 수주가 최대 10조원이 넘을 수도 있다고 예상했다.

올해 3분기 예상 실적은 매출액 1조1천154억원, 영업이익 1천164억원으로 전망했다.

정 연구원은 “현대로템은 높은 자기자본이익률(ROE) 수준에도 불구하고 주요 방산주 중 가장 저평가돼 있다”며 “저평가 배경인 철도 부문 적자 프로젝트는 대부분 해소됐고 후속 수주도 다가오고 있다. 실적 개선 가시성도 증가하고 있다”고 평가했다.

현대로템 “주식대환” 통해 금리 낮은 증권사 신용이용자 늘어

이처럼 증권사신용을 이용하여 투자하는 투자자들이 늘어나고 있다.

증권사별로 이벤트 대상이나 시기는 다르지만 고객 확보를 위하여 신용대출 이자 할인 및 감면 등의 이벤트 경쟁을 하면서 증권사 신용이자가 이전보다 줄어든 이유도 한몫 하고 있다.

최근에는 이미 신용을 사용 중 이더라도 낮은 금리혜택을 누릴 수 있는 “주식대환”을 많이 이용하고 있다.

이미 증권사 신용을 사용 중이라면 증권사별로 꼼꼼히 비교해 보고 “주식대환”을 통해 저렴한 이자의 증권사를 선택하는 지혜가 필요할 때이다.

링크종목: 현대로템, 한화에어로스페이스, LIG넥스원, 두산에너빌리티, 삼성SDI

-

1

[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"

정부가 상장을 예정한 기업이 장기간 투자를 약속한 기관투자가에게 기업공개(IPO) 공모주 일부를 배정하도록 하는 ‘코너스톤(초석) 투자자’ 제도 도입에 다시 나선다. 상장 직후 기업에 단기 차익...

![[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"](https://img.hankyung.com/photo/202501/01.39154283.3.jpg)

-

2

죽쑨다더니 잘나가네…1년새 320% 폭등한 회사 어디?

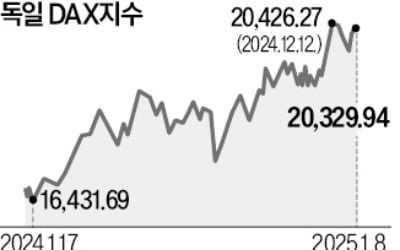

독일 증시가 고공 행진하고 있다. 지난해부터 최근까지 상승률이 유로스톡스50지수의 두 배에 달했고, MSCI 선진국지수 상승률도 넘어섰다. 미국을 중심으로 한 글로벌 경기가 순항하면서 수출 비중이 큰 독일 기업의 이...

-

3

양자컴퓨터의 실질적 상용화에 20년 이상이 필요하다는 젠슨 황 엔비디아 최고경영자(CEO) 발언에 국내외 관련 종목 주가가 폭락했다. 그러나 미국 양자컴 기업이 즉각 반박하는 등 관련 기술 상용화 시점에 관한 논쟁에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)