우리금융그룹이 조(兆) 단위 인수합병에 나선 것은 그룹 숙원인 비은행 포트폴리오를 완성하기 위해서다. 그룹 전체 순이익의 대부분을 은행이 차지하는 기형적인 수익 구조에서 벗어나 종합금융그룹으로 거듭나겠다는 목표다. 우리금융은 최근 불거진 부당 대출 악재를 딛고 당국 승인을 받는 데 막판 힘을 쏟겠다는 입장이다.

○‘보험 없는 5대 금융’ 탈피

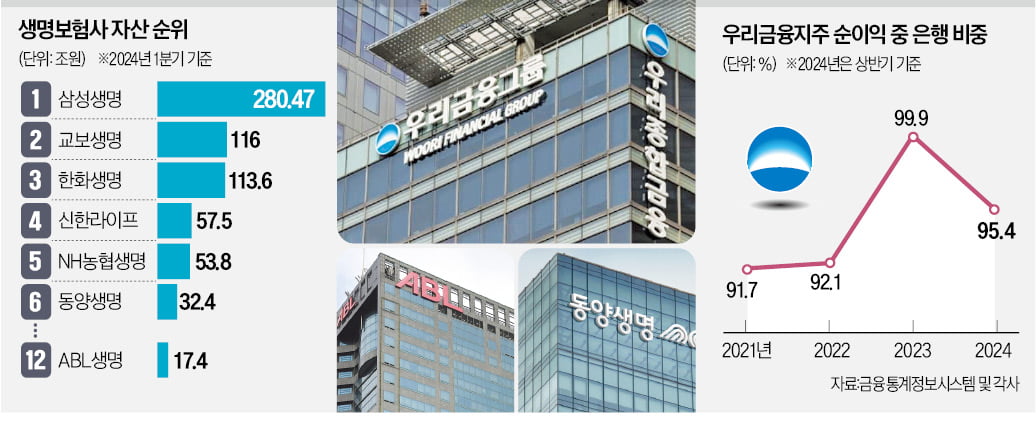

우리금융의 동양·ABL생명 인수는 은행·증권·보험 삼각편대를 갖추기 위한 마지막 퍼즐로 평가돼 왔다. 5대 금융 중 유일하게 보험 계열사를 보유하지 못한 금융그룹이란 오명에서 벗어날 수 있어서다.

은행 중심의 단조로운 사업 포트폴리오는 우리금융의 ‘아킬레스건’으로 꼽혔다. 그룹의 은행 의존도가 90%를 훌쩍 넘는 취약한 사업구조 탓이다. 실제 올 상반기 기준 그룹 전체 순이익은 1조7550억원, 은행은 1조6735억원으로 은행이 차지하는 비중이 95.4%에 달한다. KB금융과 신한금융의 경우 70% 수준이다.

임종룡 우리금융 회장 역시 보험사 인수에 대해 “은행 위주로 편중된 그룹 포트폴리오를 개선하기 위한 매우 중요한 그룹의 과제”라고 평가했다. 비은행 포트폴리오를 완성하기 위해 줄곧 보험사 인수를 타진해온 이유다.

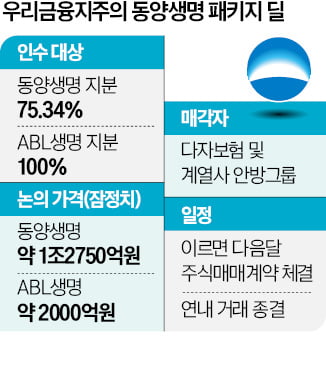

우리금융은 이달 초 포스증권과 우리종금을 합병한 우리투자증권이 출범한 데 이어 보험사까지 품으면서 명실상부한 금융그룹으로 재탄생했다. 동양생명과 ABL생명의 연간 순이익은 총 3761억원으로 작년 우리금융 순이익의 14.3%에 해당한다.

○“5000억원 싸게 샀다”

우리금융이 숱한 검토 끝에 동양·ABL생명 패키지 인수를 택한 것은 인수 가격과 회사 매력도 부문에서 모두 합격점을 받았기 때문이다. 그간 우리금융은 동양·ABL생명 외에도 KDB생명, 롯데손해보험 등 주요 보험업계 ‘대어’가 M&A 시장에 나올 때마다 1순위 후보로 거론돼 왔다.

우리금융은 동양생명의 안정적인 이익 창출 능력과 ABL생명의 자산운용 능력을 높이 평가한 것으로 알려졌다. 단번에 업계 상위권에 오를 수 있다는 점도 패키지 인수를 결정한 이유로 꼽힌다. 동양생명은 수입보험료 기준 삼성, 교보, 한화, 농협, 신한에 이어 업계 6위에 해당하는 대형 보험사다. 여기에 9위 ABL생명까지 더해질 경우 신한을 제치고 상위 5위권에 이름을 올리게 된다.

인수 가격도 기대 이상이란 평가가 나온다. 당초 금융권에서는 동양·ABL생명의 패키지 인수 가격으로 1조원대 후반에서 2조원 정도 가격을 예상했다. 이번 인수 총액이 1조5493억원인 점을 감안하면 예상치보다 4000억~5000억원가량 싸게 산 셈이다.

○금융당국 승인 절차 남아

앞으로 금융당국 승인을 받아야 하는 마지막 관문이 남아 있다. 우리금융이 동양생명과 ABL생명의 최종 인수를 위해서는 당국의 인허가 절차를 밟아야 한다. 금융지주의 경우 규정상 대주주 적격 심사를 거치지 않고 자회사 편입 승인을 거쳐 인수 절차가 마무리된다.

최근 불거진 손태승 전 우리금융 회장의 친인척 부당 대출 의혹이 자칫 영향을 미치는 것 아니냐는 시각도 있다. 하지만 향후 금융당국 판단에 따라 우리금융과 우리은행 경영진에 대한 제재가 이뤄지더라도 당국 승인 절차에는 문제가 없다는 게 업계 안팎의 대체적 분석이다.

금융지주가 아닌 일반 금융사의 경우 다른 금융사의 최대주주가 되려면 금융사 지배구조 감독 규정상 최근 1년간 기관경고 조치 등을 받은 사실이 없어야 한다.

우리금융 관계자는 “최종 인수까지는 금융당국의 승인 등이 남아 있는 만큼 앞으로 심사 절차에 성실하게 임하겠다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)