내주에도 횡보하는 '박스피' 이어진다…"호재·악재 뒤섞여" [주간전망]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가 "기준금리 인하 긍정적이지만, 미국 대선 관련 불확실성 유의"

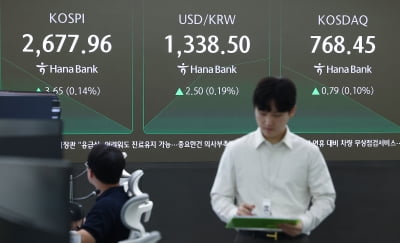

1일 금융투자업계에 따르면 NH투자증권은 이번주 코스피 예상 범위를 2600~2720으로 제시했다. 예상치를 발표한 당시 코스피가 2662.28인 점을 감안하면 상승과 하락 어느 한쪽에 무게가 실리지 않은 모습이다.

호재와 악재가 공존해 다음주에도 '박스피'(박스권에 갇힌 코스피)가 이어질 것이란 전망이 나온다. 미국 기준금리 인하 기대감은 호재로 꼽힌다. 시장은 미국 중앙은행(Fed)이 9월 연방공개시장위원회(FOMC) 회의에서 기준 금리를 25bp(1bp=0.01%포인트) 낮출 것으로 보고 있다.

김영환 NH투자증권 연구원은 "미국의 8월 실업률은 4.2%로 7월(4.3%)보다 소폭 낮아질 것으로 예상하며 이 경우 9월 FOMC에서 기준금리는 25bp 인하될 것"이라고 전망했다.

그러면서 "미국의 물가가 하향 안정화하고 있다"며 "신규 실업수당 청구 건수도 안정세를 보이는 등 현재까지 발표된 지표를 보면 미국 금리 인하가 주식 시장에 긍정적인 모멘텀(상승 동력)이 될 것으로 예상한다"고 설명했다.

앞서 제롬 파월 Fed 의장은 잭슨홀 미팅 기조연설에서 금리 인하를 시사하는 발언을 내놨다. 파월 의장은 "데이터에 따라 금리 인하 규모와 시기를 조절할 수 있다"며 빅컷(한 번에 기준금리 50bp 인하)의 가능성도 닫아두지 않았다.

경기 둔화 우려도 남아있다. 미국 경기가 둔화하면 수출 중심인 국내 업체의 성장세가 꺾일 수 있다. 황 연구원은 "그간 증시 상승 동력으로 작용했던 수출 회복세가 둔화할 가능성이 있다"며 "미국 경기 둔화에 따른 수출 부진은 국내 기업의 실적 우려를 키울 수 있다"고 했다.

증권가에선 지수보다는 업종, 종목을 선별해 투자하라고 조언했다. 김 연구원은 "단기적으로 반도체 외 다른 업종 중심의 트레이드가 필요하다"며 "금리 인하로 주목받을 수 있는 성장주(헬스케어, 2차전지), 미국 대선 관련 수혜주에 관심을 가져야 한다"고 밝혔다. 반도체는 엔비디아 실적 발표 후 인공지능(AI) 관련 모멘텀이 줄어 현재 투자 매력이 없다고 설명했다.

투자 대안으로 밸류업(기업가치 제고) 관련주를 제시한 전문가도 있었다. 유명간 미래에셋증권 연구원은 "금리 하락세, 지수 상승세 둔화 등 배당수익률이 높은 밸류업 업종에 우호적인 환경이 조성됐다"며 "상장지수펀드(ETF) 출시를 앞두고 수급 측면에서도 장점이 있다"고 설명했다. 한국거래소는 이달 중 밸류업 지수를 발표할 예정이다. 해당 지수를 추종하는 ETF는 연내 출시될 것으로 보인다.

아울러 유 연구원은 "현금흐름과 자기자본이익률(ROE) 수준을 고려하면 밸류업 내 자동차, 은행, 보험주에 주목해야 한다"며 "조선, 방산, 헬스케어, 인터넷·게임 업종에 대한 비중 확대 의견도 유지한다"고 덧붙였다.

이번주 국내외 주요 일정(현지시간 기준)으로는 한국 8월 수출 동향 및 중국 7월 차이신제조업체 구매관리자지수(2일), 미국 8월 ISM 제조업지수(3일), Fed 베이지북 공개 및 미국 7월 구인·이직 보고서 발표(4일), 미국 8월 ISM 비제조업지수(5일), 미국 8월 고용보고서(6일) 등이 예정돼 있다. 뉴욕증시는 오는 2일 노동절을 맞아 휴장한다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

상승 출발했던 코스피가 장 초반 하락 전환했다. 시가총액 상위주 대부분 하락하는 가운데 2차전지주는 반등하고 있다.2일 오전 9시 7분 현재 코스피는 전 거래일 대비 5.55포인트(0.21%) 내린 2668.76을 ...

-

2

"코스피, 추석 전 2700 돌파시도할듯…현금비중 확대 기회로"-대신

우리 증시가 추석 연휴 전에는 반등에 나서 2700선 돌파를 시도할 가능성이 점쳐졌다. 다만 추석 이후 증시 변동성이 커질 수 있기에 연휴 전의 반등 국면에 현금비중을 확대하라는 조언이다.2일 대신증권은 계절적으로 ...

-

3

"처음이자 마지막 기회" 예고…대박 노린 개미들 '초긴장' [이슈+]

"9월10일 (미국) 대선 후보 토론은 확실히 일정이 정해진 유일한 토론이다. 어쩌면 유권자들이 11월 선거 전 두 대선 후보가 맞붙는 것을 처음이자 마지막으로 볼 기회일 수도 있다." (AP통신)미국 최고 권력자 ...

!["처음이자 마지막 기회" 예고…대박 노린 개미들 '초긴장' [이슈+]](https://img.hankyung.com/photo/202408/01.37854569.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)