"SOOP, 플랫폼 경쟁력 대비 주가 저평가…목표가 16만5000원"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이준호 하나증권 연구원은 "2분기 실적발표 후 SOOP의 주가는 꾸준히 하락했다"며 "12개월 선행 주가수익비율(PER)은 약 10배로 연내 최저 수준"이라고 설명했다. 이어 "7, 8월 별풍선 매출은 시장 기대치에 부합한 것으로 보인다"며 "티메프 사태로 인한 상품권 미수금이 실적에 미치는 영향은 제한적"이라고 전망했다.

아울러 이 연구원은 현재 주가에 SOOP의 플랫폼 경쟁력이 반영되어 있지 않다고 밝혔다. 그는 "SOOP은 우왁굳과 이세돌을 보유한 국내 버츄얼 메인 플랫폼"이라며 "버츄얼 스트리머는 강한 팬덤을 보유하고 있으며 동시통역, 송출이 이뤄졌을 때, SOOP만의 강점이 될 것이라고 했다.

그러면서 "발로란트 콘텐츠에 대한 성과도 나타나고 있다"며 "글로벌 SOOP의 핵심 지역인 태국은 발로란트 인기가 높은 지역이기에 사업 시너지도 기대할 수 있다. 라이브 스트리밍 플랫폼으로서 SOOP의 경쟁력은 더욱 강화할 것"이라고 봤다.

국내 SOOP 이용자 수도 견조한 흐름을 보일 것으로 전망됐다. SOOP은 이달 아프리카TV를 SOOP으로 리브랜딩 하며 '웰컴 프로젝트 시즌2'를 진행할 예정이다. 이 연구원은 "주가 하락 요인이었던 월간순방문자(MUV)는 3분기 회복될 것"이라며 "올림픽 영상을 통해 시청자가 다수 유입된 것으로 보인다"고 했다.

이어 "'발로란트 멸망전', '마카오톡 전쟁서버', 추석 특집 어쎔블, 'KB리브모바일 LOL 멸망전' 등 웰컴 프로젝트 시즌2가 진행되며 타 플랫폼 스트리머의 SOOP 합류가 가시화할 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"HD현대중공업, 조선 초호황은 이제 시작…목표가↑"-DS

DS투자증권은 30일 HD현대중공업의 목표주가를 기존 16만원에서 23만원으로 높였다. 신조선가(새로 건조되는 선박 가격) 지수가 오르고 있어 주가도 함께 상승할 것으로 전망했다. 또 매출 감소 우려, 노...

-

2

"배그가 밀고, 신작이 당기고…크래프톤, 목표가 40만원"-한국

한국투자증권은 29일 크래프톤에 대해 PC·콘솔(게임기) 기반 신작에 힘입어 기업가치가 재평가될 것으로 봤다. 전 세계에 내세울 수 있는 게임 제작 능력을 갖췄다는 이유에서다. 히트작 배틀그라운드(PUB...

-

3

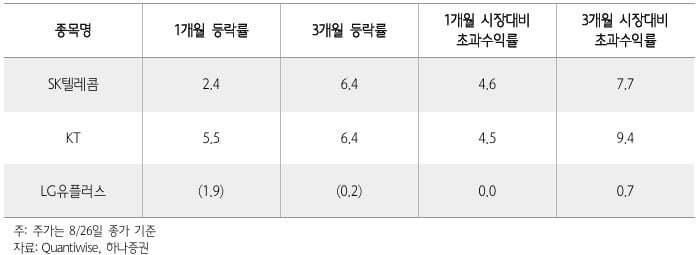

"통신주, 연말까진 시장 초과 수익률 낼 것…적극매수 권해"-하나

연말까지는 통신주 주가가 시장 수익률을 웃도는 상승세를 보일 것이란 분석이 나왔다.김홍식 하나증권 연구원은 29일 '통신서비스 9월 투자 전략'이라는 제목의 보고서를 내고 "이달 통신서비스 투자매력도를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)