By Lance Roberts / Lance Roberts has over 25 years of experience in private banking and investment management, private and venture capital. His common sense approach, clear explanations, and real-world experience have won the hearts of many for over a decade.

Investing.com – 최근 Thoughtful Money를 통해 아담 타가트와 나눈 토론에서 우리는 미국과 일본의 통화 정책의 유사점에 대해 간략히 살펴본 바 있다.

하지만, 이 논의는 좀 더 심층적으로 살펴볼 필요가 있다. 지금부터 살펴볼 일본 경제의 주요 인사이트는 미국 경제에 다가올 미래를 예고하는 신호가 될 수 있다.

먼저 재정적자부터 살펴보자. 금리 상승에 대한 많은 불안감이 존재한다. 팬데믹 이후 급증한 재정 적자를 감안할 때 정부가 계속해서 자금을 조달할 수 있을지에 대한 우려이다.

순전히 '개인 금융'의 관점에서 보면 이러한 우려는 타당하다. "자신의 능력 이상으로 잘 사는 것"은 항상 재정적 재앙의 원인이었다.

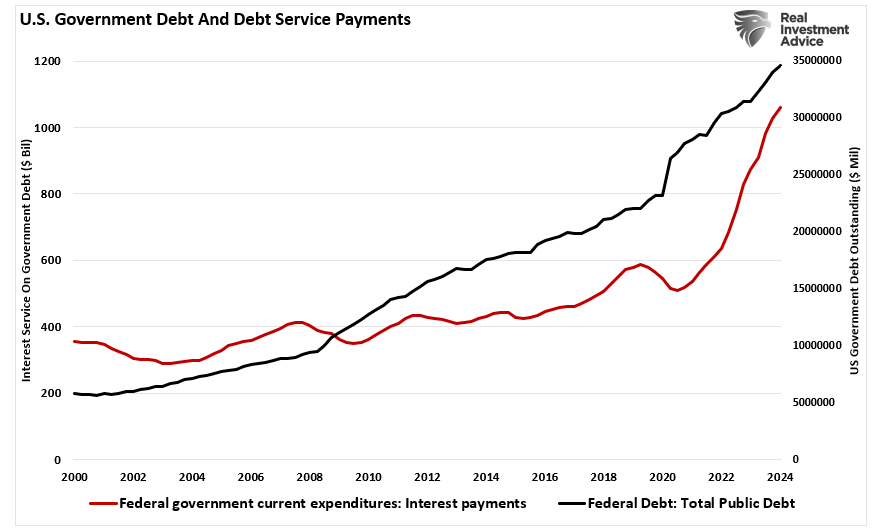

US Government Debt and Debt Service Payments

특히 과도한 지출은 최근의 사건이 아니라 45년 동안 지속되어 온 문제이다. 정부는 1970년대 후반부터 세수보다 더 많은 지출을 하기 시작했다.

그러나 '금융 규제 완화'를 통해 경제가 회복되면서 경제학자들은 초과 지출을 유익한 것으로 간주했다.

안타깝게도 각 행정부는 상상할 수 있는 모든 선심성 정치 프로젝트에 자금을 조달하기 위해 부채 증가를 계속 사용했다. 복지 확대부터 "팬데믹 관련" 구제금융, 기후 변화 의제까지, 모든 것이 공정한 게임이었다.

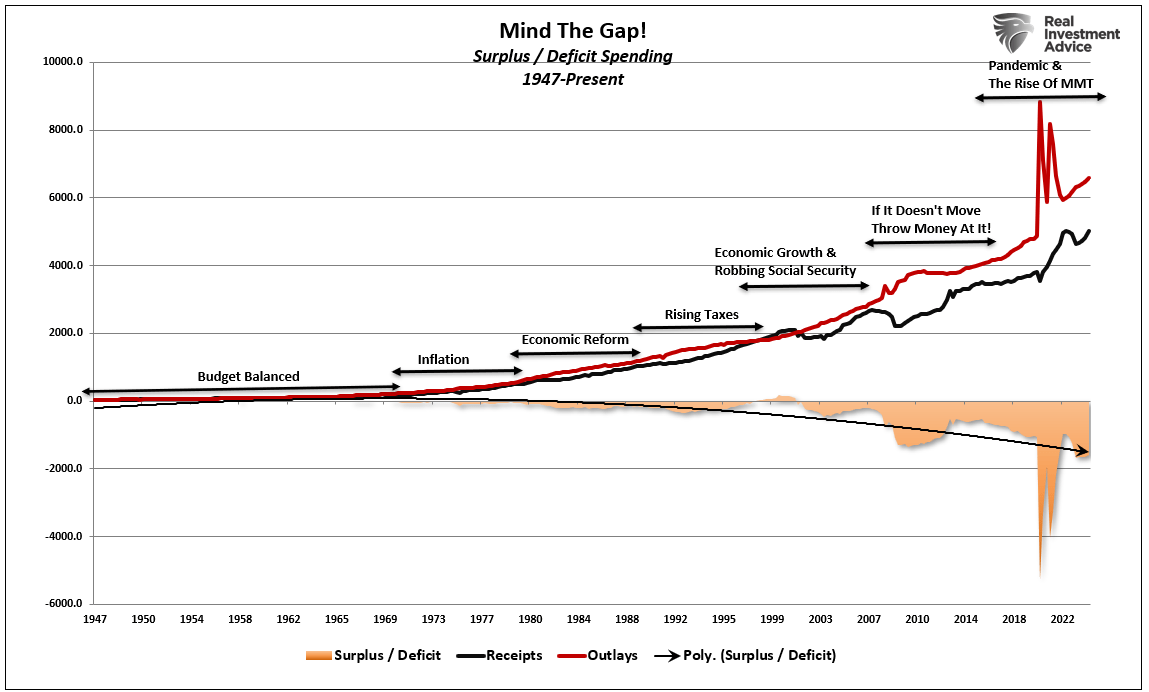

Mind The Gap Deficit Revenues and Outlays

그러나 과도한 지출은 단기적으로는 재선이라는 이득을 가져다주는 것처럼 보였지만, 경제 번영에는 부정적인 영향을 미쳤다.

경제학자들은 놀랍게도 부채와 적자 증가가 경제 성장률을 더 견고하게 만들지 못했다.

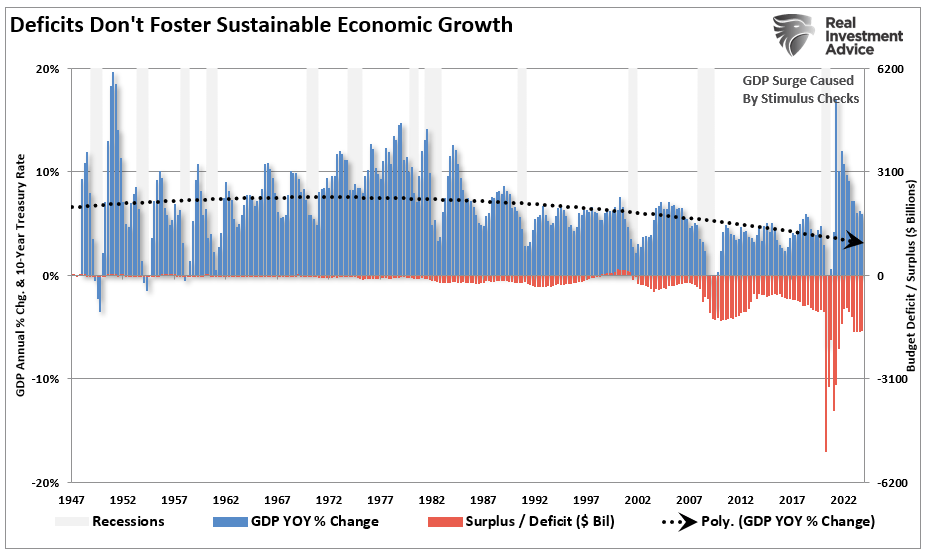

Deficit Spending vs GDP Growth

효과가 없다는 말은 아니다. 예를 들어, 팬데믹 이후에도 보았듯이 경제 성장을 위한 '술 취한 선원처럼 지출'은 단기적으로 효과가 있을 수 있다. 그러나 이러한 지출 증가가 소진되면 경제 성장은 이전 수준으로 돌아간다.

이러한 프로그램은 미래의 소비를 '앞당겨' 미래의 경제 성장을 저해하는 공백을 남긴다. 수십 년간의 적자 지출에도 불구하고 경제 번영이 계속 감소하는 이유가 바로 여기에 있다.

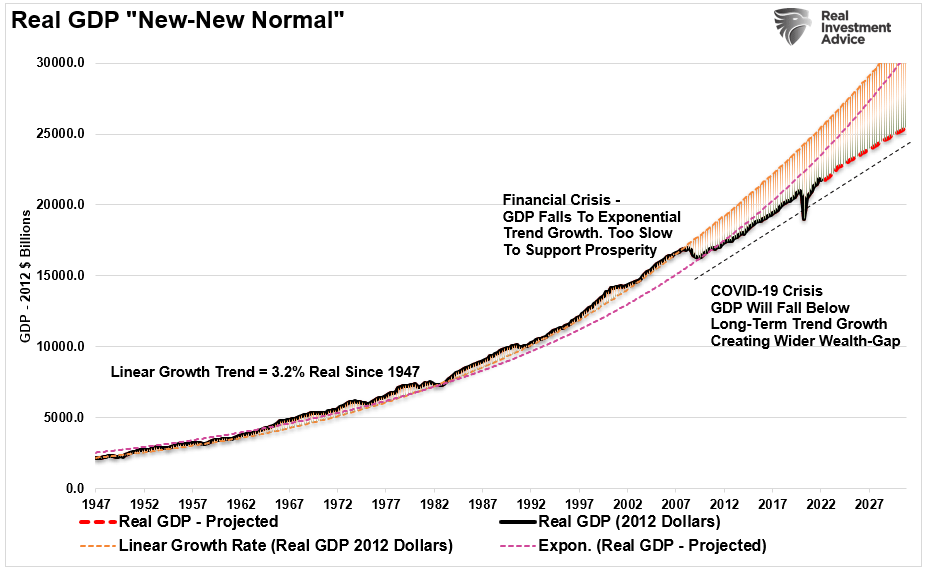

Real-GDP-New-New Normal

우리는 부채와 적자 증가가 확실히 우려스러운 일이라는 데 동의한다. 그러나 미국이 곧 파산하여 경제적 망각에 빠질 것이라는 주장은 사실이 아니다.

미국이 나아갈 방향에 대한 사례 연구를 위해서는 일본식 통화 정책을 살펴보는 것이 도움이 될 것이다.

중앙은행의 실패

"부실 부채는 위기의 근원이다. 재정 부양책은 몇 년 동안은 경제에 도움이 될 수 있지만 '진통제' 효과가 사라지면 미국과 유럽 경제는 다시 위기에 빠질 것이다. 미국과 유럽 은행의 부실 자산이 대차대조표에서 사라질 때까지 위기는 끝나지 않을 것이다." - 고바야시 케이이치로, 2010

고바야시의 주장은 결국 옳았다는 것이 증명되었다. 하지만 그조차도 전 세계 중앙은행들이 어느 정도까지 갈지는 상상하지 못했다. 마이클 레보위츠는 앞서 다음과 같이 지적했다.

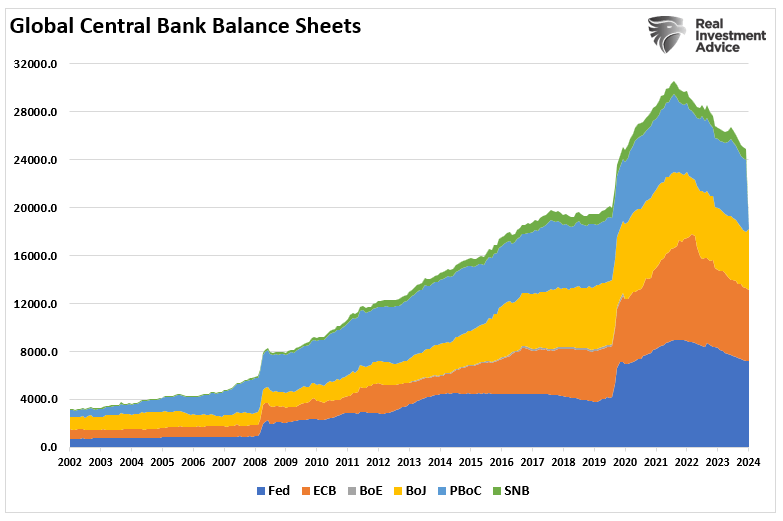

"금융 위기 이후 글로벌 중앙은행의 통화 정책은 현대 금융 역사상 그 어느 때보다 공격적이었다. 지난 10년 동안 6대 중앙은행은 전례 없이 많은 돈을 찍어내어 아래 표와 같이 약 24조 달러의 금융 자산을 매입했다. 2008년 금융 위기 이전까지 중앙은행 중 유일하게 돈을 찍어낸 곳은 중국인민은행(PBoC)뿐이었다."

Global Central Bank Balance Sheets

자산 가격을 높이면 경제 성장으로 이어질 것이라는 믿음이 있었다. 하지만 안타깝게도 전 세계적으로, 특히 미국에서 부채가 폭발적으로 증가하면서 실제로는 그렇지 않았다.

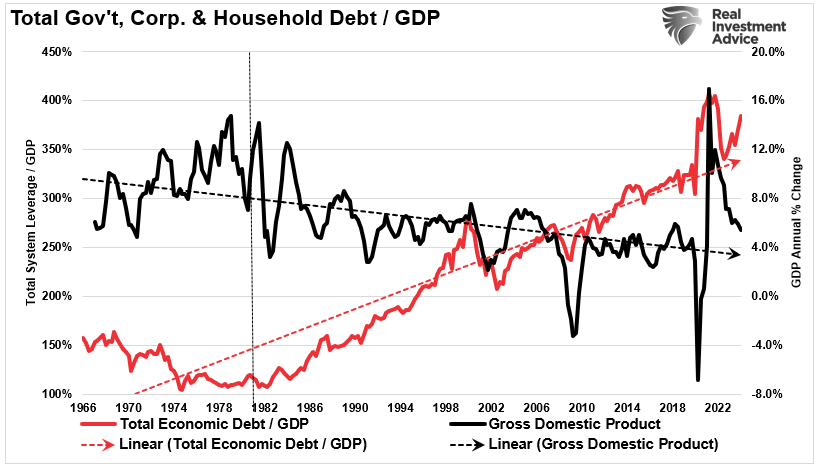

"양적 완화는 금리를 강제로 낮추고 모든 채무자의 이자 비용을 낮췄다. 동시에 미결제 부채의 양을 늘렸다. 그 결과 2008년 이후 전 세계 부채 부담은 명목 기준과 경제 성장률 대비로 모두 증가했습니다. 부채 부담은 더욱 커졌다."

Total System Leveage vs GDP

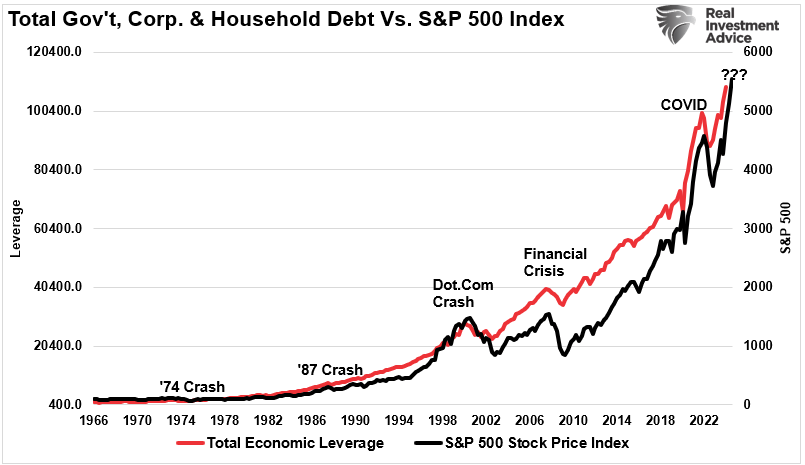

당연히 부채의 엄청난 급증은 금융 시장의 폭발로 이어졌고, 값싼 부채와 레버리지가 거의 모든 자산군에서 투기 열풍을 불러일으켰다.

Total Leverage vs S&P 500 Index

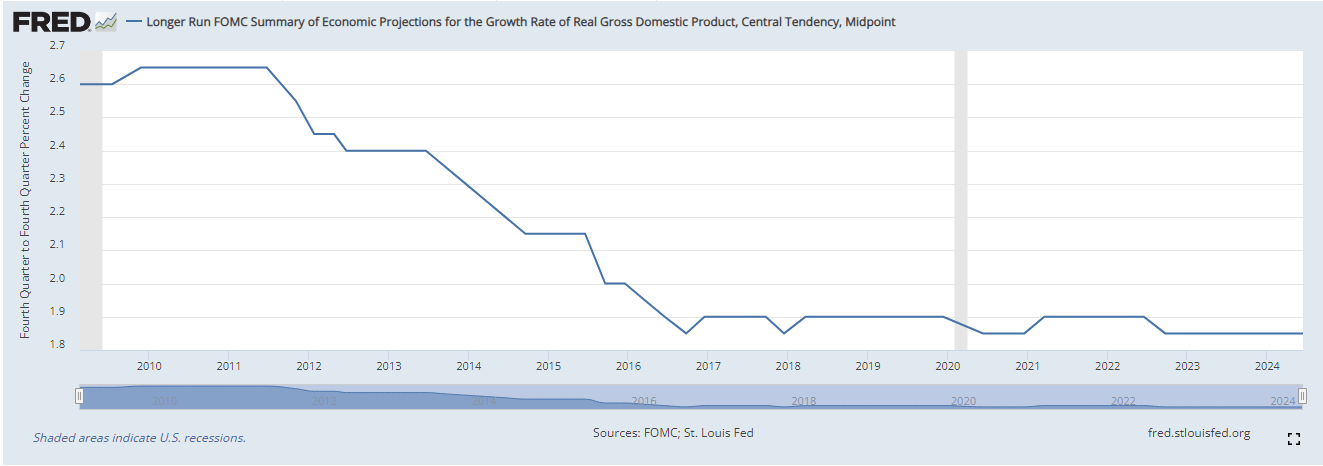

치솟는 미국 부채, 증가하는 재정적자, 인구통계학적 요인이 경제의 디스인플레이션을 부추기는 주범이다.

현재 환경의 복잡성은 앞으로 수년간 기대 이하의 경제 성장이 이어질 것임을 의미한다. 연방준비제도의 장기 경제 전망치는 2% 이하에 머물러 있다.

FOMC Summary of Economic Projections

이러한 우울한 공공 재정 전망에 직면한 나라는 미국뿐만이 아니다. 현재의 경제 상황은 일본 경제와 매우 유사한 모습을 보이고 있다.

많은 사람들은 더 많은 지출이 부진한 임금 상승 문제를 해결하고, 더 많은 일자리를 창출하며, 경제 번영을 촉진할 것이라고 믿고 있다.

그러나 위의 부채 차트에서 볼 수 있듯이 지출 증가가 경제 성장에 미치는 지속적인 영향이 0이라는 점을 고려할 때 적어도 그 논리에 의문을 제기해야 한다.

앞서 언급했듯이 부채는 생산적인 투자에서 부채 상환으로 자금을 돌리기 때문에 유기적인 경제 발전을 저해하는 요소이다.

일본의 정책과 경제적 성과

일본 경제를 살펴보면 양적완화, 저금리 정책, 부채 확대가 경제적으로 거의 효과가 없었다는 것을 알 수 있다.

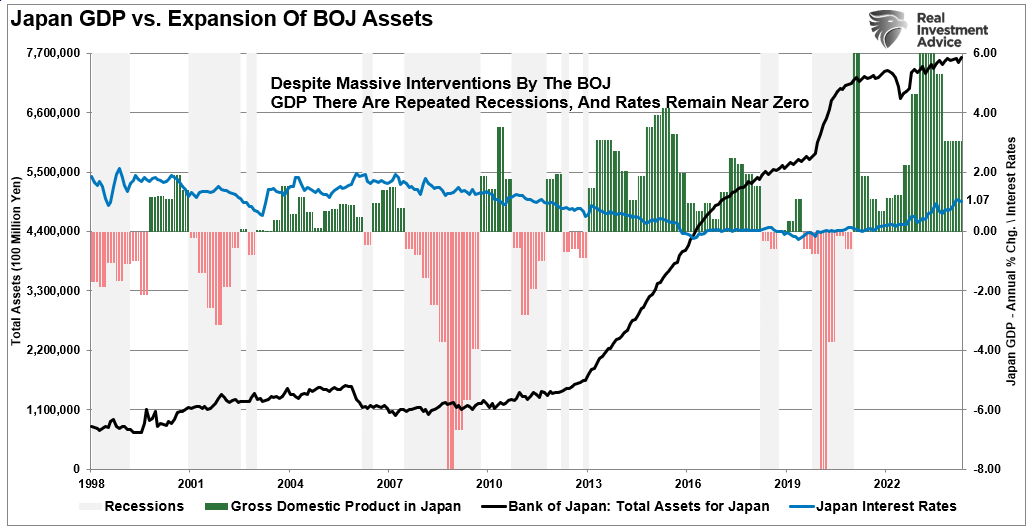

아래 차트는 BOJ 자산의 확대와 GDP 및 금리 수준의 성장을 보여준다.

Japan GDP and Debt and Rates

1998년 이후 일본은 2%의 경제 성장률을 유지하지 못했다. 일본 중앙은행의 대규모 은행 개입으로 ETF와 국채 시장이 대부분 흡수되었지만, 경제 활동이 급증하면 경기 침체가 반복되고 있다.

금리가 제로에 가까운 상황에서도 경제 성장은 여전히 미약하며, 인플레이션을 유발하거나 금리를 인상하려는 시도는 즉각적으로 부정적인 영향을 미친다. 일본의 40년 실험은 자산 매입을 통한 자산 가격 부양이 더 실질적인 경제 성과로 이어진다는 생각을 거의 뒷받침하지 않는다.

그러나 현 정부는 우리의 결과는 다를 것이라고 믿고 있다.

현재의 경기 회복이 이미 경기 사이클의 긴 끝을 향해 가고 있기 때문에 다음 경기 침체가 더 가까워질 위험이 커지고 있다.

위험은 연준이 경기 침체가 발생했을 때 이를 상쇄할 수 있는 통화 정책 수단을 사용할 수 없게 될 가능성이 있다는 것이다.

이는 일본이 지난 25년 동안 씨름해 온 문제와 동일한 문제이다. 일본이 전례 없는 경기 부양책(상대적 기준으로는 경제 규모가 미국의 3분의 1에 불과한 미국의 2배)을 시행하고 있지만, 이러한 프로그램이 일본 경제를 40년간의 디플레이션 사이클에서 벗어나게 하는 원하는 효과를 가져올 것이라는 보장은 없다. 일본이 직면한 문제는 현재 미국에서 목격하고 있는 문제와 유사하다:

저축률 극도로 낮은 수준으로 하락, 생산적인 투자 고갈

고령화 인구 비중 증가로 인한 사회적 혜택에 대한 의존도가 빠른 속도로 증가

부채/GDP 비율이 100%를 초과하는 과중한 부채 경제

글로벌 경제 환경의 약세로 인한 수출 감소

국내 경제 성장률 둔화

젊은 인구의 저고용 상태

비탄력적인 수요-공급 곡선

약한 산업 생산

고용 감소를 상쇄하기 위한 생산성 향상에 대한 의존도 증가

일본과 미국의 핵심은 여전히 인구 통계와 금리이다. 고령화 인구가 증가하면서 '저축'에 대한 의존도가 높아짐에 따라 '사회복지망' 에 대한 의존도는 계속 확대될 것이다. '연금 문제'는 빙산의 일각에 불과하다.

결론

미국과 마찬가지로 일본도 초저금리를 유지해야만 경제 활력을 유지할 수 있는 '유동성 함정' 에 빠져 있다.

현재 미국에서 목격하고 있는 것처럼 이러한 조치의 의도하지 않은 결과는 디플레이션 압력과의 싸움이 계속되고 있다는 것이다.

금리가 낮아질수록 경제적 수익은 줄어들게 된다.

주류의 생각과는 달리, 초저금리 환경은 생산적인 투자를 저해하고 잠재적 수익보다 위험이 더 커지기 시작한다.

더 중요한 것은 경기 부양책으로 인한 인플레이션의 급등으로 미국에서 금리가 상승했지만, 금리는 다시 장기적인 디플레이션 압력의 하락 추세로 돌아갈 것이라는 점이다.

많은 사람들이 부채와 재정 적자의 증가로 인해 금리가 상승할 것으로 예상하지만, 두 가지 이유로 인해 그럴 가능성은 낮다.

금리는 전 세계적으로 상대적이다. 대부분의 글로벌 경제가 저금리를 지향하는 동안 한 국가에서만 금리가 상승할 수는 없다. 지난 30년 동안 그랬던 것처럼 일본도 그렇게 될 것이고 미국도 그 뒤를 따를 것이다.

금리 인상은 또한 경제 성장을 저해하여 금리를 낮추게 된다. 일본과 마찬가지로 금리가 오르기 시작할 때마다 경제는 경기 침체에 빠지게 된다. 미국도 같은 문제에 직면하게 될 것이다.

안타깝게도 차기 행정부가 더 많은 지출을 통해 성장을 촉진하려는 시도는 미국의 결과를 바꾸지 못할 것이다. 그 이유는 통화 개입과 정부 지출이 유기적이고 지속 가능한 경제 성장을 창출하지 못하기 때문이다.

단순히 통화 정책을 통해 미래의 소비를 끌어올리는 것은 계속해서 공백을 남길 뿐이다. 결국에는 그 공백을 메우기에는 너무 커질 것이다.

하지만 같은 일을 반복해서 계속할 수는 없다. 아직 누구에게도 효과가 없었지만, 우리는 언제나 다른 결과를 기대할 수 있다.

과연 최악의 시나리오는 무엇일까?

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다. ※ 해당 기사 원문 보러가기

![한화시스템, 방사청과 K2전차 사통장치 PBL 공급계약 [주목 e공시]](https://img.hankyung.com/photo/202412/01.32212146.3.jpg)

![[마켓PRO] 급등하는 테슬라 쓸어담는 주식 고수들](https://img.hankyung.com/photo/202412/01.38974757.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)