"2800도 어려워" VS "2900 간다"…엇갈린 코스피 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성증권, 상단 2900 제시

KB·대신은 "2800 밑돌 것"

9월 증시, 통상적으로 약세

배당·금리인하 수혜주 주목

평균 예상 등락폭 2542~2822

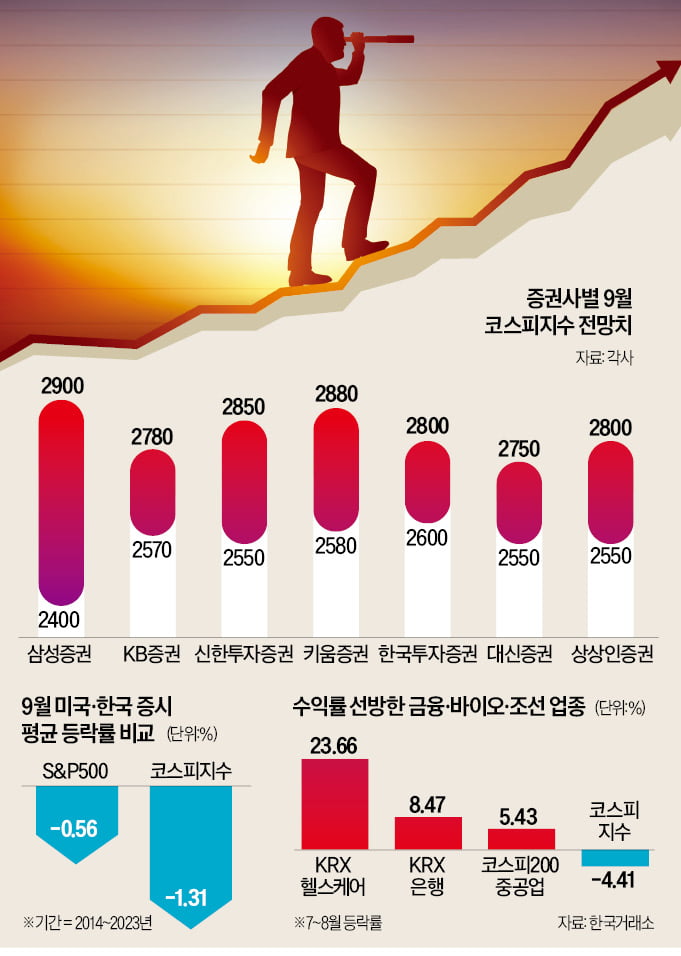

2일 금융투자업계에 따르면 삼성 한국투자 키움 등 국내 주요 증권사 7곳이 예상한 9월 코스피지수의 예상 등락 폭은 평균 2542~2822 사이인 것으로 집계됐다. 9월 국내 증시가 반등에 성공하더라도 7월 고점(2891.45, 7월 11일 종가)엔 미치지 못할 것이란 얘기다.증권사별 전망 차이가 두드러졌다. 삼성증권과 키움증권은 9월 코스피지수 상단을 각각 2900, 2880으로 제시했고 KB증권(2570~2780)과 대신증권(2550~2750), 한국투자증권(2600~2800) 등은 코스피지수가 이달 2800을 넘기기 어렵다고 내다봤다.

이달 19일 열리는 FOMC에서 기준금리를 인하하더라도 3분기 국내 상장사 실적 추정치 하향, 경기침체 우려 재부각 등에 따라 투자심리가 급격히 회복되긴 어렵다는 주장이다. 반도체를 제외한 업종의 올 3분기와 내년 영업이익 컨센서스(증권사 추정치 평균)는 6월 대비 각각 1.9%, 0.9% 하향 조정됐다. 이은택 KB증권 연구원은 “침체 가능성은 낮지만 투자자 마음 한편에는 ‘침체가 현실화할 수 있다’는 불안이 자리하고 있다”며 “통화 정책뿐 아니라 하반기 기업 실적이 견조하다는 사실을 확인한 뒤에야 투자심리도 회복될 것”이라고 했다.

역사적으로 9월 증시가 약세를 기록해 왔다는 점도 악재다. 최근 10년(2014~2023년)간 코스피지수와 S&P500지수의 9월 평균 등락률은 각각 -1.31%, -0.56%였다.

반등 여지가 있다는 반론도 있다. 반도체와 화장품, 음식료 등 국내 수출주 실적을 놓고 정점을 논하기엔 아직 이르다는 얘기다. 한지영 키움증권 연구원은 “반도체 업황 사이클은 바닥에서 정점까지 올라가는 데 평균 30개월이 걸린다”며 “현재 바닥에서 16개월이 지난 시점인 만큼 수출 실적이 꺾인다는 우려는 이르다”고 설명했다.

美 대선·FOMC 등 변동성 확대

전문가들은 침체 우려와 별개로 FOMC와 미국 대선 영향으로 9월 국내 증시 변동성은 확대될 수밖에 없다고 입을 모았다. 배당, 금리 인하 수혜주를 중심으로 ‘방어적 전략’을 짜야 한다는 조언이다.금리 인하 최대 수혜주로 꼽히는 헬스케어·바이오주는 7~8월 세계 증시가 비틀거릴 때도 강세를 보였다. 높은 배당성향과 ‘밸류업(기업가치 제고) 프로그램’ 수혜를 볼 것으로 예상되는 은행주도 크게 올랐다. 7~8월 KRX 헬스케어지수는 23.66%, KRX 은행지수는 8.47% 상승했다. 같은 기간 코스피지수는 4.41% 하락했다. 김용구 상상인증권 연구원은 “2000년 이후 24차례 이뤄진 미국 중앙은행(Fed)의 금리 인하와 증시 상관관계를 분석해 보면 조선, 헬스케어, 소프트웨어, 반도체 등 업종 주가가 상승하는 경향을 보였다”며 “3분기 실적이 양호하고 밸류업 프로그램 수혜를 기대할 수 있는 투자 종목을 선별할 필요가 있다”고 했다.

배태웅 기자 btu104@hankyung.com

-

1

농업 플랫폼 기업인 대동그룹은 인공지능(AI) 로봇 분야를 전담하는 계열사 대동에이아이랩 대표로 최준기(사진) 씨를 2일 선임했다.KAIST에서 전산학 박사학위를 받은 최 신임 대표는 한국전자통신연구원(ETRI)을 ...

-

2

"커버드콜 위험성 명시해라"…금감원, ETF 공시기준 손질

금융감독원이 최근 투자자 사이에서 인기가 높던 커버드콜 상장지수펀드(ETF)와 관련한 공시 기준을 손질했다. 자산운용사가 커버드콜 ETF의 위험을 더 정확하게 알려야 한다는 게 골자다.2일 금융투자업계에 따르면 금감...

-

3

외국인 삼바, 기관은 셀트리온…같은 바이오도 선택 달랐다

반도체주 대안으로 떠오른 밸류업 관련주와 바이오주를 두고 외국인과 기관의 선택이 엇갈리고 있다. 외국인은 삼성바이오로직스·현대자동차 등 업권 대장주를, 기관은 주가 상승률이 상대적으로 저조하던 &lsqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)