'주담대 광풍'…하루 새 1.6조원 폭증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"DSR 규제 전에 막차 타자"

2020년 '폭풍 영끌' 넘어서

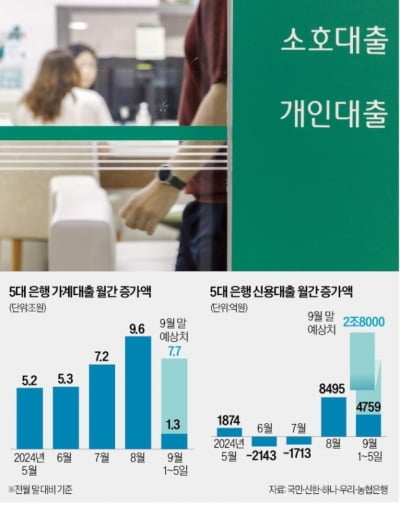

2일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난달 가계대출 잔액은 725조3642억원으로 7월(715조7383억원)보다 9조6259억원 늘었다. 2016년 관련 통계를 집계한 이후 최대치다.

주담대(전세자금대출 포함)도 사상 최대로 불어났다. 5대 은행의 지난달 주담대 잔액은 7월(559조7501억원)에 비해 8조9115억원 늘어난 568조6616억원으로 집계됐다. 주담대 증가액도 역대 가장 많다. 주담대 등 주택 관련 대출 문턱이 높아지면서 신용대출이 불어나는 ‘풍선효과’가 발생했다. 5대 은행의 지난달 신용대출 잔액은 103조4562억원으로 7월(102조6068억원) 대비 8494억원 늘었다. 신용대출이 증가세로 돌아선 것은 5월 이후 3개월 만이다.

이번 ‘대출 광풍’은 ‘영끌’(영혼까지 끌어모아 대출)이 유행한 2020년 11월(9조4195억원)을 넘어섰다. 코로나19 사태가 촉발한 ‘제로(0)금리’ 여파로 빚내서 내 집 마련에 나서거나 투자에 뛰어든 이들이 역대급으로 불어난 때다.

이달부터 시행하는 강력한 대출 규제가 ‘막판 패닉 대출’의 원인으로 꼽힌다. 금융당국은 9월부터 대출 한도를 수천만원 줄이는 2단계 스트레스 DSR을 도입했다. 연이은 은행권의 금리 인상도 불안 심리를 자극했다는 지적이다. 국민과 우리 등 시중은행은 물론 인터넷은행인 카카오뱅크는 유주택자 대상의 주담대를 중단했다.

가계빚 안꺾이면 더 센 '카드' 검토

정부는 대출 조이기가 본격화한 이달부터 가계부채 증가세가 꺾일 것으로 보고 있다. 2단계 스트레스 총부채원리금상환비율(DSR) 도입 후 첫 영업일인 2일 은행 영업점과 모바일 앱을 통한 주택담보대출 신청이 줄어든 것으로 집계됐다. 금융당국은 기준금리 인하 이후 집값 상승에 따라 대출 수요가 늘어날 수 있다고 보고 가계대출 모니터링을 강화한다는 방침이다.부동산 시장 기대가 높아진 것도 우려스러운 대목으로 꼽힌다. 한국은행에 따르면 8월 주택가격전망지수는 118로 전달보다 3포인트 상승했다. 집값이 급등한 2021년 10월(125) 후 2년10개월 만의 최고치다. 금융당국 고위 관계자는 “가능한 모든 가계대출 관리 수단을 테이블 위에 올려두고 있다”며 “시장 상황에 따라 언제든 추가 대책을 꺼낼 것”이라고 말했다.

금융당국은 은행권이 자율적으로 가계대출을 조절할 수 있는 제도를 먼저 검토하는 것으로 알려졌다. 주담대 위험가중치를 올리는 방안 등이 거론된다. 위험가중치가 높은 대출이 많아지면 건전성 지표인 국제결제은행(BIS) 자기자본비율이 떨어져 은행 건전성이 훼손된다. 주담대의 위험가중치 하한선은 15%다. 은행이 직접 여신 심사를 하는 기업대출의 하한선은 30%다. 주담대는 담보가 있는 대출이어서 가중치가 낮지만 은행이 주담대 영업에만 매몰되지 않도록 기업대출 등 다른 대출 수준으로 위험가중치를 높여야 한다는 지적이 나온다.

박재원/강현우 기자 wonderful@hankyung.com

-

1

[숫자로 읽는 교육·경제] '빚투 악몽' 재현…8월 가계대출 8.3兆 불어

이달 2단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 지난달 5대 시중은행의 가계대출이 8조원 넘게 불어난 것으로 나타났다. 금융당국 압박에 은행들이 대출 금리를 올리고 한도를 줄였는데도 주택담보대출이 두...

![[숫자로 읽는 교육·경제] '빚투 악몽' 재현…8월 가계대출 8.3兆 불어](https://img.hankyung.com/photo/202409/AA.37923617.3.jpg)

-

2

가계 빚 급증 문제가 이달 들어서도 사그라들 기미를 보이지 않고 있다. 5대 은행 주택담보대출은 6개월 연속 증가세를 이어가고, 신용대출은 이달 들어 매일 1000억원씩 늘어나는 추세다. 이달 개인 대출 한도가 줄어...

-

3

국내 5대 은행의 가계대출 잔액이 이달 들어 5일 만에 1조3000억원 가까이 불어난 것으로 집계됐다. 이달부터 스트레스 총부채원리금상환비율(DSR) 2단계를 적용하고, 은행마다 자체적인 대출 제한 조치를 내놓고 있...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)