서울 집값 급등에 '발등의 불'

은행들 두 달간 22차례 인상

시장 반영까지 1~2개월 걸려

'사상 최초' 기준금리와 0%P差

은행 "8월 순이자마진 더 하락"

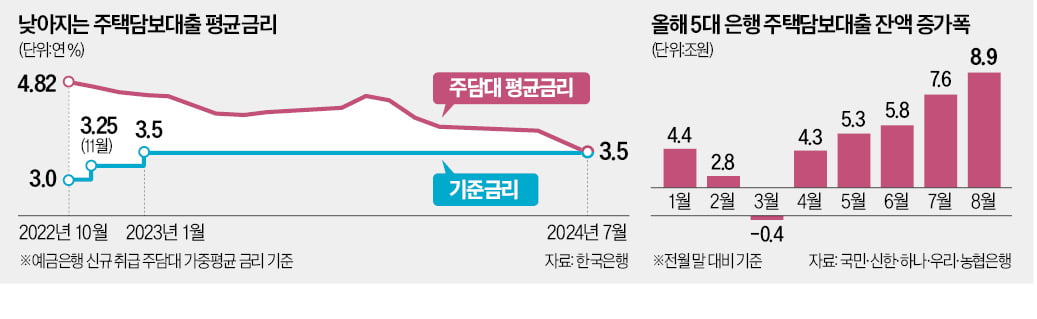

지난 2개월 동안 은행들이 경쟁적으로 주택담보대출 금리를 인상했지만 실제로 공급된 주담대의 평균 금리는 3년 만에 가장 낮은 수준까지 떨어진 것으로 나타났다. 은행권의 주담대 가산금리 인상 조치는 보통 1~2개월 시차를 두고 시장에 반영되기 때문이다. 은행들은 그동안 역마진이 발생할 정도로 낮은 주담대 금리가 정상화되는 데까지 2~3개월 필요할 것으로 보지만, 기준금리 인하 기대가 커지고 있어 평균 금리 상승 폭은 제한적일 것이란 전망도 나온다.

3일 한국은행에 따르면 국내 예금은행의 주담대 평균 금리는 지난 7월 신규 취급액 기준 연 3.5%로 집계됐다. 2021년 10월(연 3.26%) 이후 33개월 만에 최저치다. 연 3.5%는 현재 기준금리와 동일한 수준이다. 주담대 평균 금리가 기준금리만큼 낮아진 것은 관련 통계가 집계되기 시작한 2001년 9월 이후 처음이다.

은행권 주담대 평균 금리는 한국은행의 긴축적 통화정책으로 2022년 10월까지만 해도 연 4.82%에 달했다. 하지만 지난해 2월 윤석열 대통령의 ‘은행 돈 잔치’ 비판이 나온 직후 금융감독원의 직접적인 가계대출 금리 인하 압박이 가해지면서 빠르게 내려갔다. 올해엔 기준금리 인하 기대감이 확산한 탓에 하락세가 이어졌다.

금융권에선 하락하던 주담대 금리가 7월부터는 오를 것이란 분석이 많았다. 그동안 금리 인하를 유도해 오던 금융당국이 가계부채 급증 문제가 심해지자 7월 초부터 정책 기조를 전환하고 사실상 금리 인상을 유도했기 때문이다. 금감원은 7월 툭하면 은행 임원들을 불러 “성급한 금리 하락 기대와 주택가격 상승 전망 등으로 가계대출 증가세가 빨라지고 있다”며 대책을 촉구했다.

이후 국민 신한 하나 우리 농협 등 5대 은행은 7월에만 총 열 차례 주담대 가산금리를 올렸다. 8월까지 합하면 주담대 가산금리 인상 횟수가 22회에 달한다.

하지만 실제로 공급된 주담대 평균 금리가 7월에도 내린 것은 주담대 가산금리 적용 시점의 시차 때문이다. 주담대 가산금리는 돈을 빌리는 사람이 은행에서 대출을 신청하는 날에 결정된다. 반면 주담대를 실제로 받는 시기는 보통 신청 이후 1~2개월 이후 잔금을 치르는 날이다. 이에 따라 은행권의 7월 신규 취급 주담대는 5~6월에 신청이 접수된 주담대가 대부분이어서 금리가 낮게 집계되는 것이다.

한 시중은행 임원은 “8월에도 주담대 금리가 여전히 낮게 유지돼 월간 순이자마진(NIM)은 7월보다 8월에 더 하락했다”며 “최소 4분기가 돼야 가산금리 인상 조치 효과가 가시적으로 나타날 것으로 보인다”고 말했다.

다만 은행권의 주담대 금리가 하반기에도 낮은 수준에 머물 것이란 전망이 나온다. 대통령실이 한국은행을 향해 기준금리 인하를 압박하고 있고, 금융당국도 은행권에 주담대 금리 인상을 중단할 것을 주문했기 때문이다.

이복현 금감원장은 지난달 25일 KBS와의 인터뷰에서 “최근 은행의 금리 상승은 원했던 것이 아니다”며 “은행에서 미시적 관리를 통해 (가계대출) 관리를 해주면 좋겠다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)