"내년 상반기 업황 정점"…반도체 벌써 '피크아웃' 얘기 나온다 [이슈+]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 상반기 정점…주가는 6~8개월 선행"

염동찬 한국투자증권 연구원은 “9월은 계절적으로 실적의 변동성이 크지 않은 시기인데, 올해 대형주 강세를 이끌었던 반도체 업황의 고점을 (주식시장이) 선반영할 가능성을 염두에 둬야 할 시기”라고 설명했다.

당장 반도체 업황이 고점을 찍고 꺾인다는 말은 아니다. 염 연구원은 “여전히 반도체 업종 실적은 개선 중이지만, 과거 반도체 사이클을 감안하면 내년 상반기에는 실적의 고점을 확인할 것”이라며 “과거 반도체 업종의 주가는 실적의 고점에 6~8개월 선행했다”고 전했다.

계절적으로 9월은 미국 증시가 1년 중에 부진한 시기라는 점도 부담이다. 실제 이 같은 인식이 간밤 발표된 8월 공급관리협회(ISM) 제조업 구매관리자지수(PMI)가 예상에 못 미친 점과 맞물려 경기침체 우려를 자극했고, 이로 인해 뉴욕증시가 급락했다.

염 연구원은 9월의 미국 증시 부진에 대해 “여러 요인이 원인으로 거론되지만, 9월에 부진해왔다는 경험이 투자자들의 매수를 꺼리게 만드는 악순환을 만들었다”며 “대선 부담까지 존재한다는 점에서 이달 변동성 확대 가능성을 간과하기 어렵다”고 우려했다.

그나마 한국 증시 전망에 희망을 준다는 공감대가 형성돼 있는 밸류업 프로그램의 세부 내용 공개가 예정된 점은 올해 9월 증시에 긍정적 요인이다. 한국거래소는 이달 밸류업지수를 공개할 예정이다. 하지만 염 연구원은 “일본의 사례를 보면 밸류업 인덱스 공개로 인한 단기적인 수급 개선보다는 장기적인 주주가치 제고 측면의 접근이 더욱 적절할 것”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

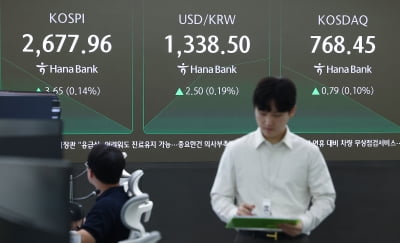

코스피, 0.2% 오르며 2680 돌파…2차전지株 '들썩'

외국인 투자자의 매수세에 힘입어 코스피가 상승 마감했다. 주요 2차전지주는 일제히 반등했다.2일 코스피는 전 거래일 대비 6.69포인트(0.25%) 오른 2681에 마감했다. 지수는 전장 대비 9.49포인트(0.35...

-

2

상승 출발했던 코스피가 장 초반 하락 전환했다. 시가총액 상위주 대부분 하락하는 가운데 2차전지주는 반등하고 있다.2일 오전 9시 7분 현재 코스피는 전 거래일 대비 5.55포인트(0.21%) 내린 2668.76을 ...

-

3

"코스피, 추석 전 2700 돌파시도할듯…현금비중 확대 기회로"-대신

우리 증시가 추석 연휴 전에는 반등에 나서 2700선 돌파를 시도할 가능성이 점쳐졌다. 다만 추석 이후 증시 변동성이 커질 수 있기에 연휴 전의 반등 국면에 현금비중을 확대하라는 조언이다.2일 대신증권은 계절적으로 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)