상승 전 매수해야 할 잠재적 저평가 주식 4 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Ismael De La Cruz / Ismael De La Cruz is a financial market analyst, covering stocks, indices, currencies, commodities and bonds. He is a member of the Spanish Institute of Technical and Quantitative Analysts.

- 주가지수는 8월에 바닥을 찍은 이후 상승세를 보이고 있다.

- 하지만 일부 종목은 뒤처져 따라잡기 위해 노력하고 있다.

- 시장보다 저평가된 견실하고 잠재적으로 저평가된 몇 가지 종목을 소개한다.

- 한 달에 8달러 미만으로 인베스팅프로의 공정가치 도구를 사용하면 버튼 클릭 한 번으로 보유할 주식과 매도할 주식을 찾을 수 있습니다.

주가는 8월 초 급락 이후 반등하여 Dow 지수가 사상 최고치를 경신하고 다른 지수들도 추격을 시도하고 있다. 그러나 이 글을 쓰는 시점에서 미국 주식 선물은 9월의 부진한 출발을 가리키고 있다.

최근 랠리에도 불구하고 펀더멘털이 강한 몇몇 종목은 여전히 내재가치보다 낮은 가격에 거래되고 있다. 이 글에서는 아직 시장의 상승세를 따라잡지 못한 저평가된 종목을 집중적으로 살펴볼 것이다.

두 가지 주요 특징을 가진 종목에 초점을 맞출 것이다:

- 펀더멘털 가격 목표치가 현재 가격보다 훨씬 높아 중기적으로 강력한 잠재력을 가지고 있다.

- 시장 컨센서스의 호평을 받고 있다.

1. 아큐티스 바이오테라퓨틱스 (Acutus Biotherapeutics)

아큐티스 바이오테라퓨틱스(NASDAQ:ARQT)는 건선, 아토피성 피부염, 지루성 피부염 등 다양한 피부 질환을 치료하는 혁신적인 피부과 치료제를 개발 및 판매한다.

11월 6일에는 손익계산서를 확인할 수 있다. 수익은 59.97% 증가할 것으로 예상된다.

6개의 등급이 있으며 그중 5개는 매수, 1개는 보류, 매도는 없다.

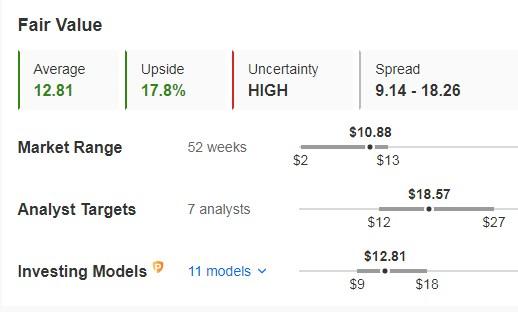

공정 가치 또는 기본 가격은 12.81달러이며 이는 주 마감 가격보다 17.8% 높은 가격이다. 시장에서는 18.57달러의 엄청난 잠재력을 보고 있다.

2. 스노우플레이크 (Snowflake)

인공 지능은 모든 산업을 변화시키고 있다. 주요 기술 대기업은 시장의 사랑을 받고 있지만, 스노우 플레이크(NYSE:SNOW)와 같이 잘 알려지지 않은 AI 기업도 클라우드 컴퓨팅 및 데이터 웨어하우징의 주요 업체로 빠르게 성장하고 있다.

다음 분기 실적은 11월 27일에 발표할 예정이다. 회사 경영진은 연간 제품 매출 전망치를 26% 성장으로 상향 조정했다. 이 성장률은 공개 소프트웨어 회사 중 가장 높은 성장률 중 하나로 간주된다.

44개의 등급이 있으며 그중 30개는 매수, 12개는 보류, 2개는 매도이다.

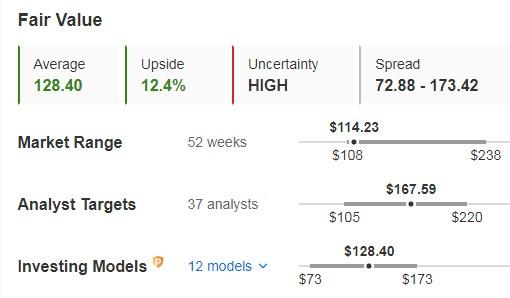

공정 가치는 128.40 달러로 주 마감 가격보다 12.4% 높다. 시장은 167.59달러의 엄청난 잠재력을 보고 있다.

3. 덱스콤 (Dexcom)

캘리포니아에 본사를 두고 있으며 기업가치가 446억 달러에 달하는 덱스콤(NASDAQ:DXCM)은 1999년부터 당뇨병 모니터링에 혁명을 일으킨 연속 혈당 모니터링 분야의 선구자이다.

10월 24일에 덱스컴의 회계에 대해 자세히 알아보겠다. 덱스컴은 회계연도 전체 전망치를 업데이트했으며 40억 달러와 40억 5천만 달러의 매출을 예상하고 있다.

이익은 2024 회계연도에는 전년도보다 17.1% 증가한 주당 1.78달러, 2025 회계연도에는 24.7% 증가한 주당 2.22달러가 될 것으로 예상된다.

덱스콤의 경영진은 회사의 가치와 미래 전망에 대한 확신을 바탕으로 자사주 매입에 적극적으로 나서고 있다.

인슐린 비의존성 당뇨병 환자를 대상으로 하는 센서인 스텔로(Stelo)의 미국 출시를 발표했다. 스텔로의 출시는 제품군을 확장하고 보다 합리적인 가격의 당뇨병 관리 솔루션을 제공하기 위한 전략적 움직임이다.

이제 이 제품을 구매할 수 있게 됨에 따라 회사는 향후 몇 년간 지속적인 성장세를 이어갈 수 있는 입지를 확보하게 되었다.

재무 상태가 최적이며, 5점 만점에 4점을 기록하고 있다.

총 22개의 등급이 있으며, 이 중 19개는 매수, 3개는 보류, 1개는 매도이다.

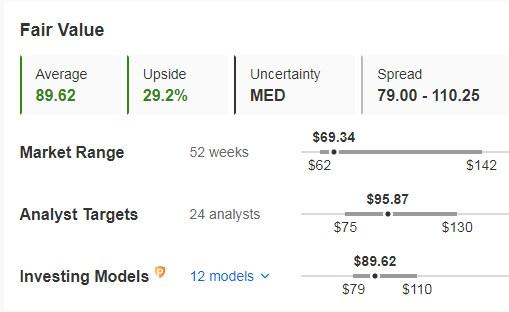

기본 가격은 $ 89.62로 주 마감 가격보다 29.2% 높은 가격이다. 시장은 95.87달러(69.34달러에 거래됨)의 엄청난 잠재력을 보고 있다.

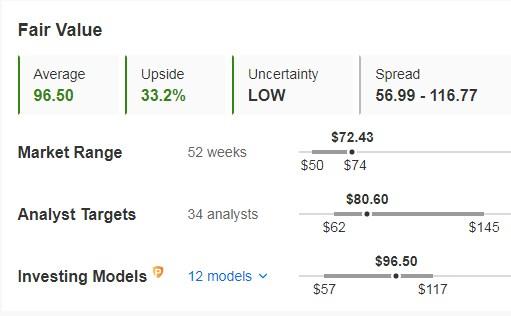

4. 페이팔(PayPal)

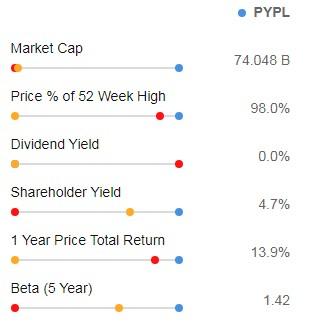

페이팔 (NASDAQ:PYPL)은 전통적인 결제 방법에 대한 전자 대체재이다. 1998년에 설립되었으며, 2002년에 주식 시장에 상장되었고 본사는 캘리포니아주 산호세에 있다.

순 마진 추세는 이미 강세를 보이고 있으며, 실제로 2022년 6월 바닥 이후 순 마진 전환에 성공하여 회복세를 공고히 하고 있다.

회사가 마이너스 총 마진 추세를 반전시키고 주가를 회복하는 것은 시간 문제 일것으로 보인다.

베타 1.42는 주식이 시장과 같은 방향으로 움직이고 있으며 변동성이 더 크다는 것을 반영하는 것이다.

기본 가격은 96.50달러로 주 마감 가격보다 33.2% 높은 가격이다. 시장은 80.60달러의 엄청난 잠재력을 보고 있다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

대통령 탄핵 추진하니…주가 지수 되레 올랐다고? [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.윤석열 대통령에 대한 탄핵 소추안이 국회에서 의결돼 헌법재판소로 넘어갔습니다. 대통령에 대한 탄...

![대통령 탄핵 추진하니…주가 지수 되레 올랐다고? [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202412/01.38980284.3.jpg)

-

2

김동률과 '전람회' 활동…서동욱 모건스탠리PE 부대표 별세

'기억의 습작' '취중진담' 등 1990년대 인기곡을 부른 ‘전람회’의 멤버였던 서동욱 모건스탠리프라이빗에쿼티(PE) 부대표가 18일 세상을 떠났다. 향년 50세.&...

-

3

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)