은행들의 ‘고무줄’ 가산금리가 소비자 혼란을 키우고 있다. 일부 은행이 신용대출에 매긴 가산금리가 연 94.89%에 달하는 사례까지 발생하면서다. 은행 자율에 맡긴 가산금리 책정 방식에 대한 점검이 필요하다는 지적이 나온다.

4일 은행연합회에 따르면 은행들이 지난달 개인사업자에게 내준 신용대출의 평균 가산금리는 연 1.97~11.42%로 천차만별인 것으로 나타났다. 소비자가 실제로 이자를 내는 신용한도대출(마이너스대출) 금리가 연 5~8% 수준인 점을 감안하면 은행별 가산금리 격차가 지나치게 크다는 분석이다.

대출금리는 시장금리에 영향을 받는 기준금리에 은행이 자체적으로 책정한 가산금리를 더하고 우대금리를 빼는 방식(기준금리+가산금리-우대금리)으로 결정된다. 가산금리는 은행별 업무 원가 등의 비용과 신용등급, 위험가중치 등이 더해져 계산된다. 은행마다 각자 시스템에 따라 가산금리와 우대금리를 정하는 구조다.

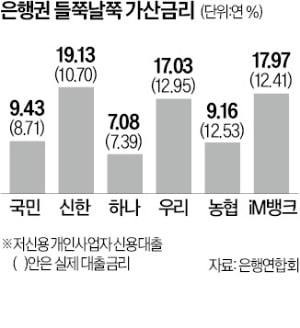

은행 간 경쟁에 따라 최종 대출금리는 평균치에 수렴하는 경향이 강하다. 하지만 가산금리와 우대금리는 제각각이다. 수협은행이 지난달 공시한 저신용 개인사업자 신용한도대출 가산금리는 연 94.89%에 달한다. 여기에 우대금리 연 85.60%가 적용돼 최종 대출은 연 12.41%에 이뤄졌다. 최종 금리가 비슷한 농협은행(연 12.78%)의 가산금리는 연 9.45%에 그쳤다. 같은 신용등급의 고객이더라도 두 은행의 가산금리 격차가 약 85%포인트나 되는 셈이다. 같은 조건의 대출에 신한은행은 연 19.13%, 우리은행은 연 17.03%의 가산금리가 책정됐다.

중소기업 신용대출은 우리은행의 저신용자 가산금리가 연 22.18%로 시중은행 중 가장 높았다. 5대 은행 중에서 평균 가산금리가 높은 곳은 신한(연 5.23%), 낮은 곳은 하나(연 4.04%)였다. 가계대출도 은행 간 격차가 컸다. 은행권에서 가계대출 평균 가산금리가 가장 낮은 곳은 케이뱅크(연 0.73%)였다. 가장 높은 곳은 전북은행(연 6.81%)으로 집계됐다. 금융권 관계자는 “법정최고금리(연 20%) 규제로 금리 최고점이 명확한데도 가산금리를 높게 책정한 뒤 우대금리를 적용해 금리를 깎아주며 생색을 내는 셈”이라고 꼬집었다. 다만 일부 은행은 대출 고객 수가 적어 가산금리가 높게 나타나는 사례도 있는 것으로 알려졌다. 한 은행 여신담당 임원은 “극소수 저신용자에게 평균 대비 높은 가산금리가 책정된 점이 영향을 미쳤다”고 했다.

![[포토] 수출기업 지원 ‘맞손’](https://img.hankyung.com/photo/202409/AA.37885657.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)