20대 국민연금 年 8만원씩 더 낼때…50대는 50만원씩 추가 납부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2036년부터 자동조정장치

가입자·기대수명따라 연금 다르게

의무가입 59세→64세 조정 검토

"연금 손해" 중장년층 설득이 관건

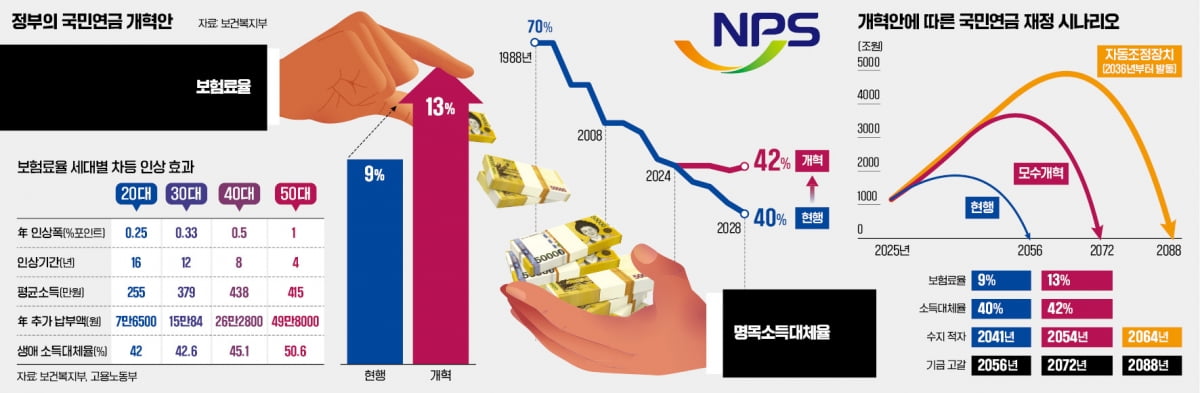

조규홍 보건복지부 장관은 4일 열린 국민연금심의위원회에서 연금개혁 정부안의 방향성을 이렇게 설명했다. 정부는 현행 9%인 보험료율을 13%로 올리는 대신 소득대체율도 40%에서 42%로 높인다. 세대 간 보험료율 인상 속도 차등화, 자동조정장치 도입, 지급 보장 명문화 등을 통해 국민연금 제도 신뢰를 제고하는 동시에 미래 세대 부담도 완화하겠다는 계획이다.

○모수개혁 넘어 구조개혁 ‘첫 시도’

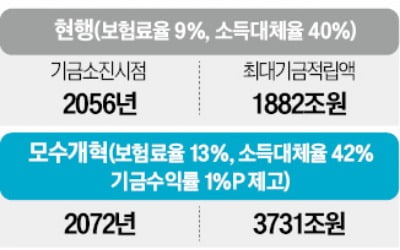

정부는 이번 연금개혁안의 3대 원칙을 ‘지속 가능성 제고’, ‘세대 간 공정성’ 그리고 ‘노후 소득 보장’으로 제시했다. 정부는 보험료율을 높이는 모수개혁과 최소 1%포인트 이상의 기금수익률 제고, 자동조정장치 도입을 결합해 현행 2056년으로 예고된 기금 고갈 시점을 최대 2088년까지 32년 늦출 수 있을 것으로 내다봤다. 이 경우 기금 규모는 2063년 5000조원 수준까지 늘어난다.

정부가 보험료율을 13%로 묶으면서도 상당한 재정 안정 효과를 제시한 것은 자동조정장치 도입 덕분이다. 정부는 이르면 2036년부터 가입자 감소율, 기대여명 증가율 등을 매년 국민연금 인상률에 반영할 방침이다. 가입자 감소 속도가 빠를수록, 수급자들의 기대여명이 길어질수록 인상률을 낮춰 기금의 지출 증가 속도를 늦춘다는 의미다. 2036년은 보험료율 인상 등 모수개혁이 이뤄진다는 가정하에 급여 지출이 보험료 수입을 넘어서 적자로 돌아서는 시점이다. 역대 정부에서 연금개혁이 논의됐지만 가입자만이 아니라 수급자까지 개혁의 부담을 나눠지는 구조개혁을 제시한 것은 이번 정부가 처음이다.

세대 간 보험료율 인상 속도 차등화 역시 이번 개혁안의 두드러진 특징이다. 전체 보험료율 인상폭인 4%포인트를 20대는 0.25%포인트씩 16년, 30대는 0.33%포인트씩 12년, 40대는 0.5%포인트씩 8년, 50대는 1%포인트씩 4년에 걸쳐 인상한다. 2022년 연령대별 평균소득을 기준으로 추산하면 새로운 제도가 적용된 첫해 월평균 415만원을 받는 50대 가입자는 국민연금 보험료를 49만8000원 추가 납부한다. 소득 변동이 없다고 가정하면 첫해를 포함해 총 4년 동안 보험료가 매년 49만8000원씩 증가한다. 반면 20대(월평균소득 255만원)의 국민연금 보험료는 매년 7만6500원씩 총 16년 동안 오르게 된다. 현재 59세인 국민연금 의무가입연령 상한을 64세로 연장하는 방안도 검토한다.

○“연금 깎인다” 기성세대 저항 넘어야

정부가 역대 처음으로 모수개혁을 넘어 구조개혁까지 망라한 연금개혁안을 내놨지만 사회적 합의를 이끌어낼 수 있을지는 미지수다. 정부안은 모수개혁만 보면 ‘더 내고 더 받는’ 안이지만 자동조정장치 도입이 고령층의 연금 인상폭 감소로 이어질 수 있기 때문이다.세대 간 보험료 차등에 대한 반발도 예상된다. 정부안에 따르면 보험료율 인상이 시작되는 시점의 나이를 기준으로 보험료가 인상된다. 예를 들어 2025년부터 보험료율이 인상될 경우 그해 50세인 1975년생은 매년 1%포인트씩 올라 2028년이면 보험료율이 13%로 높아진다. 불과 한 살 어린 1976년생은 0.5%포인트씩 보험료율이 인상돼 2033년에야 13%에 도달한다. 한 살 차이로 보험료 부담의 차이가 벌어지는 것이다. 윤석명 한국보건사회연구원 명예연구위원은 “자동조정장치 도입을 빼면 기금 고갈 연장 효과는 16년에 불과하다”며 “정부안이 통과돼도 2088년이면 기금이 고갈된다는 것은 이번 개혁만으로 지속 가능성이 완전히 달성된 것은 아니란 의미”라고 지적했다.

황정환/허세민 기자 jung@hankyung.com

-

1

김태현 국민연금 이사장이 “연금 개혁에서 소득대체율도 중요하지만 제일 중요한 것은 앞으로 돈을 낼 젊은 사람들이 흔쾌히 보험료를 낼 수 있도록 하는 것”이라고 말했다. 정부의 국민연금 개혁안 발...

-

2

연금개혁案 실현땐 누적적자 2경 줄고…최대적립액 4992조

정부가 제시한 연금개혁안이 실현되면 미래세대가 부담해야 할 국민연금 누적적자가 2경원 가까이 줄어드는 것으로 나타났다. 재정·인구 여건에 따라 연금액을 조정하는 자동조정장치의 재정 안정화 효과만 1경원이...

-

3

정부가 지난 4일 국민연금 개혁안으로 꺼내든 자동조정장치를 두고 각종 궁금증과 오해가 커지고 있다. 우리나라에선 생소한 개념이라 자동조정장치는 어떻게 작동하는지, 연금이 깎이는 것은 아닌지 등 다양한 의문이 제기되고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)