잠깐 살집 구했다 '아뿔사'…재건축 완공땐 '특례' 제외될수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대체주택 양도세 특례와 달리

종부세는 3년 유예기간 없어

'1가구·1주택 특례' 못 받아

조합원입주권 구매도 '주의'

단전·단수여부 등 관계 없이

실제 철거 전까진 종부세 내야

재건축 주택 철거 시기 따져봐야

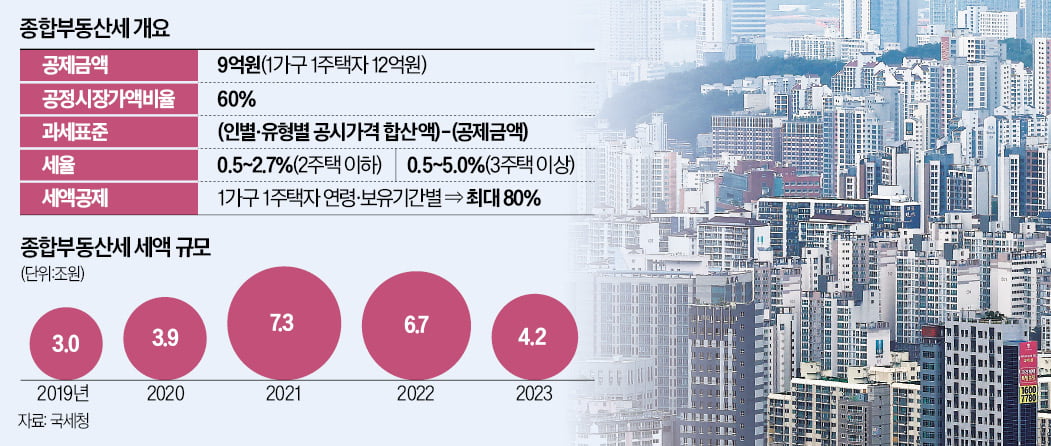

가장 많은 실수는 재건축 관련 사안이다. 종부세는 양도소득세와 달리 재건축 시 취득하는 대체 주택에 대한 특례 조항이 없다. 1가구 1주택자가 재건축 시행 기간 거주하기 위해 취득한 대체 주택을 재건축 완성일부터 3년 이내 양도하면 1주택자로 간주돼 양도 차익에 대해 세금을 내지 않는다. 다만 대체 주택에서 1년 이상 거주하고, 완공된 주택에선 3년 이내 세대 전원이 입주해 1년 이상 살아야 한다는 조건을 충족해야 한다.

지방 저가 주택 살 땐 명의 주의

지방 주택을 사고팔 때도 따져봐야 할 게 있다. 정부는 지방 부동산 경기를 살리기 위해 지방 주택에 각종 과세 특례를 부여하고 있는데, 탈세와 투기 목적의 거래 등을 막기 위해 다양한 요건도 두고 있다. 1주택을 소유하고 있는 김모씨의 배우자는 은퇴 후 전원생활을 위해 최근 강원 원주시에 있는 농가주택을 2억원에 취득했다. 김씨는 지방에 있는 저가 주택을 취득하면 종부세 납부 시 1가구 1주택자 혜택을 받을 수 있다는 정부 발표를 보고 주택 매입을 결정했다. 결과적으로 김씨는 종부세 특례 혜택을 받지 못한다. 1가구 1주택 특례를 받으려면 1주택을 소유한 사람(김씨)이 지방 저가 주택을 소유해야 한다. 1주택자인 김씨가 지방 저가 주택을 소유했다면 특례를 받을 수 있지만, 김씨 배우자가 지방 주택을 매입했기 때문에 특례를 받지 못한 것이다. 국세청 관계자는 “1주택을 소유한 세대가 주말농장 등 3억원 이하 지방 저가 주택을 추가로 취득할 때는 1주택을 소유한 사람이 지방 저가 주택을 취득하는 게 종부세 부담 측면에서 유리하다”고 설명했다.지방 주택 과세 특례는 이런 요건 외에도 매입 대상 주택이 수도권 밖이면서 광역시 특별자치시 외 지역에 있어야 한다는 조건을 충족해야 받을 수 있다. 해당 주택의 공시가격은 3억원 이하여야 한다.

허세민 기자 semin@hankyung.com

-

1

금융투자소득세 시행과 관련해 정치권의 결정이 늦어지면서 증권사와 은행 등 금융회사가 시스템 구축 딜레마에 빠졌다. 금융사들은 시스템 마련에 적극 나설 수도, 손을 놓고 있을 수도 없는 처지가 됐다. 제도가 시행되면 ...

-

2

추석 연휴가 끝나고 이제 본격적인 ‘공모주 성수기’가 시작된다. 9~11월은 전통적으로 기업공개(IPO) 성수기로 불린다. 금융감독원의 ‘현미경 심사’로 9월 초 상장 예정...

-

3

상장일 수익률 119→21%…"공모주 옥석 가리기 중요"

과열됐던 공모주 투자 열기가 하반기에 식으면서 연말까지 공모주 시장에서 ‘똘똘한’ 기업공개(IPO) 기업을 찾기 위한 옥석 가리기가 본격화할 것으로 전망된다.18일 투자은행(IB)업계에 따르면 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)