퇴직금 2억 한번에 받으니 1000만원 뜯겨…직장인 '날벼락' [일확연금 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

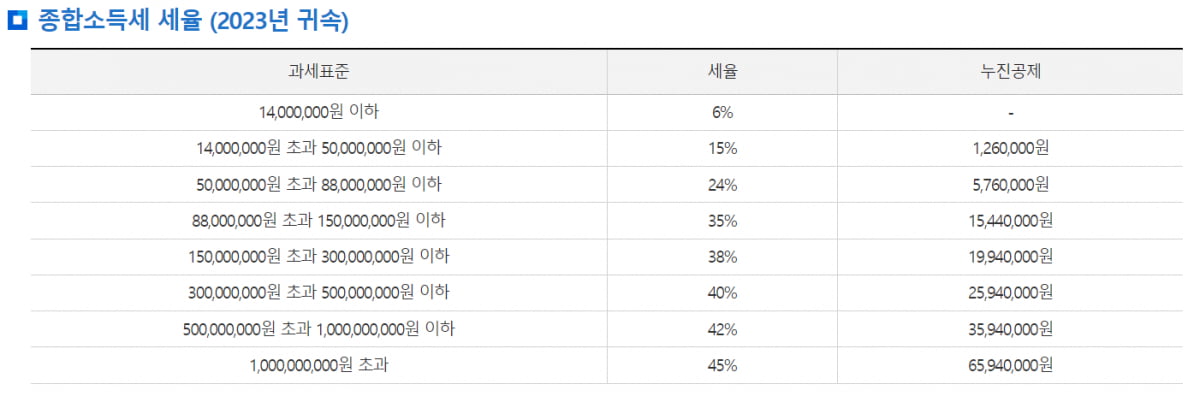

2000만원 초과시 금융소득종합과세

건강보험료도 추가 부과

ISA와 연금계좌 적극 활용해야

퇴직금 수령할 때에도

일시금 아닌 연금 형태 수령

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화요일에 연재합니다.

은퇴를 앞둔 50대 직장인 A씨는 은퇴준비를 위해 매달 따박따박 배당금이 나오는 월배당 ETF를 사 모으기 시작했다가 뜻밖의 세금 고지서를 받았습니다. 배당금이 연 2000만원을 넘어가자 최고 49.5% 세율의 금융소득종합과세 대상자가 되어버린 것입니다.

전문가들은 세금 폭탄을 피하려면 개인종합자산관리계좌(ISA)와 연금계좌를 적극 활용하라고 조언합니다. 이 계좌에서의 배당소득은 낮은 세율로 분리과세되기 때문입니다. 퇴직연금을 수령할 때도 일시금이 아닌 연금 형태로 나눠받는 것도 절세의 포인트입니다.

금융소득종합과세 피하려면…연금계좌·ISA계좌 필수

국내 배당 ETF에서 나오는 분배금은 배당소득세 15.4%(지방소득세 포함)로 원천징수됩니다. 문제는 배당소득과 이자소득 합계가 연 2000만원을 넘으면 금융소득종합과세 대상자가 된다는 점입니다. 금융소득종합과세는 2000만원 초과분에 대해 다른 소득과 합산해 누진세율(6.6∼49.5%)로 소득세를 매기고 있습니다. 경우에 따라 최고 49.5%의 세금폭탄을 맞을 수 있다는 것입니다.

![퇴직금 2억 한번에 받으니 1000만원 뜯겨…직장인 '날벼락' [일확연금 노후부자]](https://img.hankyung.com/photo/202409/01.37928265.1.jpg)

금융소득만 7760만원일 때를 가정해보면, 기본적으로 원천징수(14%, 지방소득세 미포함 시)되는 세금은 1086만4000원입니다. 그런데 이 금액은 7760만원을 대상으로 종합소득세 계산식을 적용한 금액과 같습니다. 따라서 연 7760만원까지는 금융소득종합과세에 따른 추가 세금이 없다는 것입니다.

하지만 배당소득이 일정 금액을 넘어서면 건강보험료도 추가로 부과될 수 있습니다. 은퇴한 지역가입자는 이자와 배당소득이 연간 1000만원을 넘으면 전체 이자와 배당소득에 대해 약 8%의 건강보험료를 내야 합니다. 이자와 배당소득이 2000만원이 넘으면 건강보험 피부양자 자격도 유지할 수 없습니다. 직장인이라면 2000만원 초과 금액의 8%를 건강보험료로 추가 납부해야 합니다.

전문가들은 현행 과세 체계에서 절세하려면 중개형 ISA와 연금계좌를 적극적으로 활용하라고 조언합니다. 두 계좌에서 나오는 배당금은 금융소득종합과세에 포함되지 않고 각각 9.9%, 3.3∼5.5%로 분리과세되기 때문입니다. 연금계좌의 연금소득이 1500만원을 넘을 때 다른 소득과 합산해 종합과세 대상이 되지만 이때도 16.5%로 분리과세해 달라고 요청할 수 있습니다. 연금계좌 소득에는 건강보험료도 부과되지 않습니다.

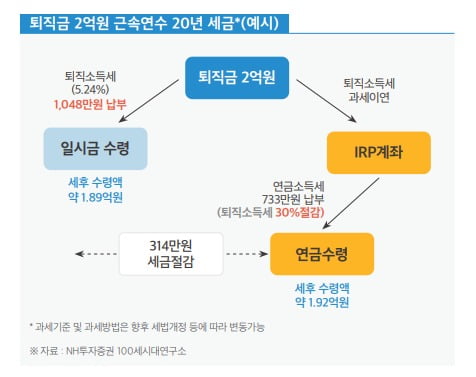

퇴직연금 인출도 절세 전략 필요

퇴직연금을 수령할 때도 절세 전략이 필요합니다. 퇴직금을 한 번에 받는 게 아니라 연금으로 받기만 해도 세부담을 30%나 덜 수 있기 때문입니다.

하지만 연금으로 받는다면 세금 30%를 감면받아 733만원을 연금을 수령하는 기간 동안 나누어 내게 됩니다. 세금을 한꺼번에 내지 않아 과세이연 효과도 누릴 수 있습니다. 연금 수령기간을 늘리면 퇴직소득세를 더 아끼는 것도 가능합니다. 연금수령 11년차부터는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있기 때문입니다.

NH 100세시대연구소에 따르면 고액 퇴직연금이 예상되거나 과거 중간정산으로 계속 근로기간이 짧은 은퇴자는 일시금 수령 시 높은 퇴직소득세율이 적용될 수 있습니다. 이런 경우라면 연금 형태로 수령하는 것이 절세에 훨씬 더 유리한 것입니다.

연간 연금수령한도 이내로 연금을 수령하는 것도 중요한 포인트입니다. 만일 연금수령한도를 초과해 인출한다면 해당 금액에 세금이 감면되지 않고 퇴직소득세가 전부 부과됩니다.

연금을 받는 동안 적립금을 월 배당 ETF 등에 투자해 운용하는 것도 가능합니다. 또 연금계좌는 건강보험료가 부과되지 않기 때문에 퇴직 후 건강보험 지역가입자로 전환될 때 금융소득에 따른 건강보험료 부담을 줄일 수 있습니다.

맹진규 기자 maeng@hankyung.com

-

1

"미국 주식 뭐하러 해요"…'年 30%' 압도적 수익률에 '화들짝' [일확연금 노후부자]

연금 계좌에 넣어둘 펀드의 가장 첫번째 기준은 무엇보다 장기수익률일 것입니다. 금융위기나 경기침체에 잠시 흔들리더라도 꾸준히 우상향 곡선을 그릴 수 있다면, 이런 상품을 제일 먼저 골라야겠지요. 지난 10년 간 여기...

!["미국 주식 뭐하러 해요"…'年 30%' 압도적 수익률에 '화들짝' [일확연금 노후부자]](https://img.hankyung.com/photo/202409/99.33884793.3.jpg)

-

2

신성호 한국경제신문 연구위원의 ETF 심층해부10% 매도 비율과 10% 프리미엄시장 성격에 따라 장단점 구분 필요커버드콜 상장지수펀드(ETF)가 빠르게 성장하고 있다. 2023년 말 11개 ETF로 7764억원이었던...

![[마켓PRO]커버드콜ETF 구조 대해부](https://img.hankyung.com/photo/202409/AD.37746287.3.jpg)

-

3

삼성액티브운용, 'KoAct미국뇌질환치료제액티브' ETF 상장

삼성액티브자산운용은 3일 ‘KoAct’의 일곱 번째 ETF로, KoAct 미국뇌질환치료제액티브ETF를 상장한다고 밝혔다.KoAct 미국뇌질환치료제액티브는 치매, 파킨슨, 우울증, 조현병, 뇌전증...