"종합부동산세 특례 신청 챙기세요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김수정의 절세노트

매년 9월은 주택분 종합부동산세 특례의 달이다.

종부세는 6월 1일 현재 인별로 보유한 주택의 공시가 합계 중 9억원(1가구 1주택 단독명의는 12억원)의 기본공제 초과분에 대해 과세된다. 공시가 합계와 세율(3주택부터 중과) 판단 시의 주택 수는 개인별로 세지만, 1가구 1주택 여부는 세대별 주택 수를 합산해 판단한다. 관건이 되는 주택 수에 대해 9월 중순 특례 신청을 할 수 있다.

우선 부부 공동명의 1가구 1주택을 단독명의로 봐주는 특례가 있다. 1가구 1주택 단독명의는 기본공제가 9억원이 아니라 12억원으로 60세 이상 고령 및 5년 이상 장기 보유한 경우 최대 80% 세액공제 혜택을 볼 수 있는데, 부부 공동명의에 한해 단독명의처럼 이 혜택을 적용해주는 특례다. 따라서 공동명의로서 인별로 9억원씩 부부 합계 총 18억원의 공제를 받을지 또는 단독명의로 12억원 기본공제에 세액공제까지 적용할지를 택할 수 있다. 홈택스 모의계산으로 쉽게 비교해볼 수 있다.

또 2주택 이상이라도 1가구 1주택으로 봐주는 특례가 있다. 기존 1주택 보유자가 추가로 취득한 지방 소재 공시가 3억원 이하인 저가 주택, 상속 후 5년이 안 지났거나 지분 40% 이하 또는 공시가 6억원(비수도권 3억원) 이하인 상속주택, 신규주택 취득 후 3년 내 기존 주택을 양도한 경우의 신규 주택 등 특례주택은 주택 수에서 제외된다. 기존 주택에 대해 계속 1가구 1주택 혜택을 적용할 수 있다. 단 특례주택 공시가는 여전히 합산 과세되며, 해당 세액에 대해선 세액공제가 안 된다.

아울러 종부세를 과세하지 않는 임대주택 합산배제 특례가 있다. 임대주택은 세무서와 지방자치단체에 등록해야 하고 임대료 인상은 5% 이내, 공시가는 6억원(비수도권 3억원) 이하, 10년 등 의무임대기간 준수 등 요건을 충족해야 한다. 9월에 신청한 특례는 12월에 반영 고지되는데 특례 신청을 기한 내에 해두면 12월에 별도의 세액 계산 및 신고 없이 납부만 하면 된다.

김수정 하나은행 자산관리컨설팅센터 세무팀장

종부세는 6월 1일 현재 인별로 보유한 주택의 공시가 합계 중 9억원(1가구 1주택 단독명의는 12억원)의 기본공제 초과분에 대해 과세된다. 공시가 합계와 세율(3주택부터 중과) 판단 시의 주택 수는 개인별로 세지만, 1가구 1주택 여부는 세대별 주택 수를 합산해 판단한다. 관건이 되는 주택 수에 대해 9월 중순 특례 신청을 할 수 있다.

우선 부부 공동명의 1가구 1주택을 단독명의로 봐주는 특례가 있다. 1가구 1주택 단독명의는 기본공제가 9억원이 아니라 12억원으로 60세 이상 고령 및 5년 이상 장기 보유한 경우 최대 80% 세액공제 혜택을 볼 수 있는데, 부부 공동명의에 한해 단독명의처럼 이 혜택을 적용해주는 특례다. 따라서 공동명의로서 인별로 9억원씩 부부 합계 총 18억원의 공제를 받을지 또는 단독명의로 12억원 기본공제에 세액공제까지 적용할지를 택할 수 있다. 홈택스 모의계산으로 쉽게 비교해볼 수 있다.

또 2주택 이상이라도 1가구 1주택으로 봐주는 특례가 있다. 기존 1주택 보유자가 추가로 취득한 지방 소재 공시가 3억원 이하인 저가 주택, 상속 후 5년이 안 지났거나 지분 40% 이하 또는 공시가 6억원(비수도권 3억원) 이하인 상속주택, 신규주택 취득 후 3년 내 기존 주택을 양도한 경우의 신규 주택 등 특례주택은 주택 수에서 제외된다. 기존 주택에 대해 계속 1가구 1주택 혜택을 적용할 수 있다. 단 특례주택 공시가는 여전히 합산 과세되며, 해당 세액에 대해선 세액공제가 안 된다.

김수정 하나은행 자산관리컨설팅센터 세무팀장

관련 뉴스

-

1

반짝이는 금은 모두를 매료한다. 아름다움은 잘 깨지지도, 쉽게 변하지도 않는다. 역사적으로 증명된 안전자산답게 최근과 같은 증시 불안기에선 몸값이 계속 치솟는다. 금 못지않은 대접을 받아온 은 역시 투자자들 기대가 ...

-

2

주요 귀금속으로 금, 은과 항상 함께 언급되는 것이 팔라듐과 백금이다. 이들 역시 희소 금속으로 존재 자체만으로도 상품 가치를 인정받는다. 하지만 시세는 보다 복잡하게 산출된다. 산업 금속으로서의 특성이 강하기 때문...

-

3

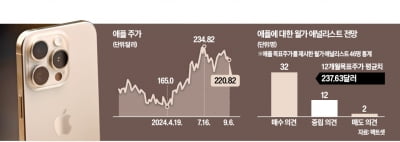

애플의 ‘아이폰16’ 공개가 1주일도 남지 않았는데 미국 월가의 반응은 미지근하다. 이미 주가에 선반영된 데다 신형 아이폰 출시 효과가 예전만 못할 것이라는 전망이 나온다.8일 금융투자업계에 따...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)