주담대 규제 풍선효과…신용대출 하루 1000억씩 늘어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

스트레스DSR·유주택 제한 등

주택담보대출 막힌 수요자들

규제 덜한 신용대출로 몰려

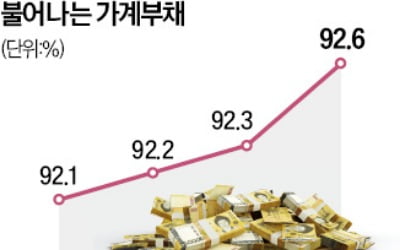

최상목 "가계빚 증가속도 빨라"

카드론·신용대출 한도제한 검토

▶본지 9월 6일자 A1, 8면 참조

신용대출 증가 속도 네 배 빨라져

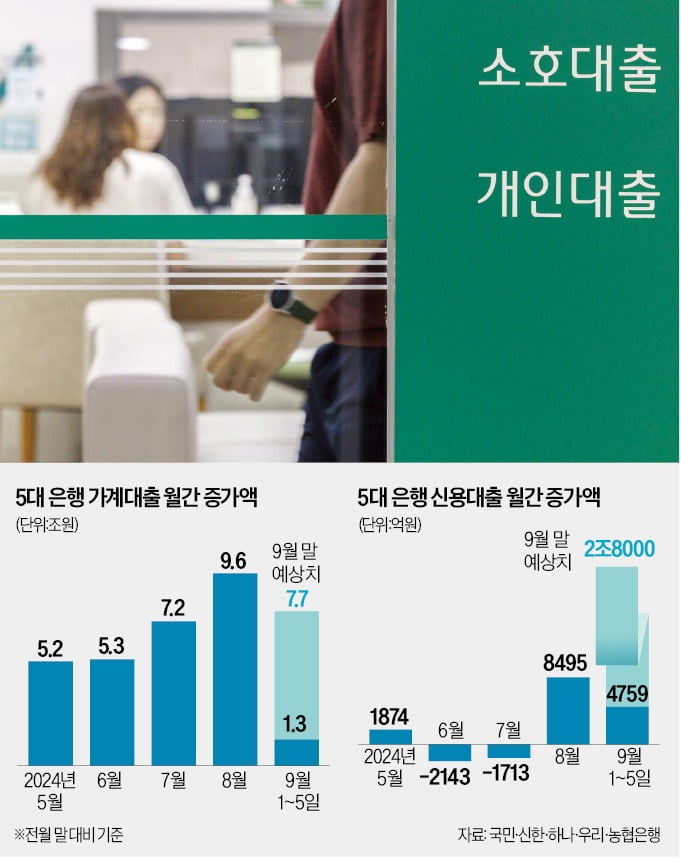

8일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 개인 대상 신용대출 잔액은 지난 5일 기준 103조9321억원으로 전월 말(103조4562억원)보다 4759억원 늘었다. 9월 들어 하루평균 952억원씩 신용대출이 불어난 셈이다. 지난 8월 하루평균 신용대출 증가액(274억원)과 비교해 증가 속도가 네 배 가까이 빨라졌다.5대 은행 신용대출은 6월(-2143억원)과 7월(-1713억원)까지만 해도 전월 대비 감소했다. 주요 은행의 주담대 금리가 연 2%대 후반에 머무를 만큼 낮았기 때문에 주택 구입 과정에서 저렴한 주담대를 두고 굳이 신용대출을 받을 필요가 없었다.

하지만 은행권 주담대 금리가 정부 가계대출 억제 정책에 따라 빠르게 오르며 8월엔 신용대출이 8495억원 늘었다. 이달 들어선 은행들이 유주택자 주담대를 전면 중단하는 등 각종 대출 제한 조치를 내놓자 상대적으로 규제가 덜한 신용대출로 수요가 몰렸다는 평가가 나온다.

2금융권 풍선효과도 뚜렷

이달 들어 시행된 스트레스 DSR 2단계 규제와 은행의 각종 대출 제한 조치를 고려하면 9월 가계대출 증가세는 예상을 뛰어넘는 수준이라는 분석이 제기된다. 최근 열흘 사이 평범한 직장인 부부의 주담대 한도가 1억원 넘게 급감할 정도로 대출 문턱이 크게 높아졌기 때문이다.예컨대 연봉이 1억원인 직장인은 지난달 말까지만 해도 연 3.85% 금리로 은행에서 주기형(5년) 주담대를 최대 8억200만원 빌릴 수 있었다. 40년 만기 주담대를 가정한 결과다. 하지만 국민 신한 우리 등 주요 은행이 이달부터 주담대 최대 만기를 30년으로 단축하고, 스트레스 DSR 규제가 강화된 탓에 현재는 같은 금리를 적용해도 최대 6억8000만원만 받을 수 있다. 주담대 한도가 열흘 새 1억2200만원 줄어든 셈이다.

은행 대출이 어려워지자 2금융권으로 수요가 옮겨 가는 현상도 나타나고 있다. 지난달 말 2금융권 가계대출은 2022년 10월 후 1년10개월 만에 증가세로 돌아섰다.

평균 금리가 연 14%에 달하는 카드론 잔액은 7월 말 9개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·국민·농협카드) 기준 41조2266억원으로 역대 최고를 기록했다.

정의진 기자 justjin@hankyung.com

-

1

과도한 '금리인하 기대감' 선 그은 한은…"필요시 건전성 규제 강화"

수도권을 중심으로 주택 가격이 오르면서 국내총생산(GDP) 대비 가계부채 비율이 올해 내내 상승할 것으로 전망됐다. 가계부채 증가세로 인해 한국은행이 금리를 내리더라도 속도와 폭은 제한적일 것으로 예상된다. 한은은 ...

-

2

김병환 금융위원장(사진)이 “제4인터넷은행 심사 기준을 늦어도 오는 11월까지 마련하겠다”고 밝혔다.김 위원장은 12일 기자들과 간담회를 열고 “현재 은행권에 대해 경쟁도 평가를 하고...

-

3

가계대출 증가세를 억제하기 위해 다주택자를 중심으로 대출을 제한하고 있는 은행들이 실수요자 판별 전담팀을 속속 신설하고 있다. 투기 세력의 대출을 차단하기 위해 마련한 대출 제한 요건이 실수요자 대출까지 과도하게 막...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)