"반도체도 씨클리컬…지금은 비기술주로 방어할 때"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

9일 허재환 유진투자증권 연구원은 "지난주 글로벌 금융시장은 8월의 데자뷰(경기 침체 우려·반도체주 급락)를 경험했다"며 "구조적인 인공지능(AI) 혁신 기대에도, 반도체 산업은 경기에 자유롭지 못했다"고 짚었다.

허 연구원은 "국내 증시에서 반도체와 조선, 기계업종 주가가 지난 5일 저점을 밑돌았다"면서 "주력 수출업종 주가가 부진하다. 미 공급관리협회(ISM) 제조업 신규주문-재고와 전통적으로 반도체주의 상대강도는 비슷하게 움직이는 경향이 이다"고 말했다. 이어 "지난해 챗 GPT 출시 이후 미국 제조업 업황에 비해 반도체주가 강했지만 올해 하반기 이후 괴리가 줄어들고 있다"며 "AI 성장 기대도 경기 사이클에 민감할 수밖에 없다는 사실이 확인되는 셈"이라고 덧붙였다.

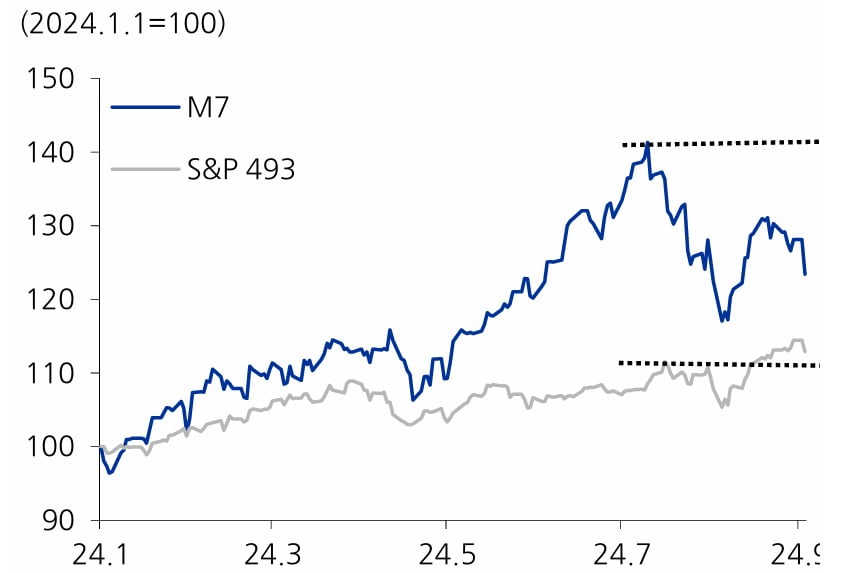

안전 선호 분위기가 팽배해 있다고 강조했다. 그는 "성장 둔화와 금리인하 기대는 성장주에게 늘 나쁘지는 않다. 하지만 지금은 미국 M7을 중심으로 가격 부담이 겹쳐 있다"며 "엔비디아를 필두로 미국 7개 빅테크 기업들의 주가는 7월 고점 이후 하락폭의 50~60% 정도 회복했다가 재차 하락했다"고 말했다. 반면 미국 스탠다드앤드푸어스(S&P) 500 493개 기업들의 주가는 상대적으로 견고하다고 그는 부연했다.

때문에 위험 투자보다는 '수비'에 집중할 때라는 분석이다. 경험적으로 미국 ISM 제조업지수가 하락하거나 둔화하는 국면에서는 주식보다 채권이, 경기 민감 섹터보다 방어 섹터가, 기술주보다는 비기술주 업종이 상대적으로 낫다는 얘기다.

허 연구원은 "금리인하에 따른 시장 반전을 기대하기에는 시간이 좀 더 필요하다"며 "당분간은 비기술주 중심으로 매매하면서 지금의 시간을 견뎌야 할 것"이라고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"한솔케미칼, 주가 조정에 저점 매수 기회…목표가↓"-iM

iM증권은 9일 한솔케미칼에 대해 "매크로(거시경제) 불확실성과 2차전지 업황 부진으로 발생한 주가 조정을 중장기적 관점에서 저점 매수 기회로 활용할 것을 추천한다"고 강조했다. 다만 목표주가는 기존 24만원에서 1...

-

2

"삼성전자, 영업익 눈높이 낮아져…목표가 13만→9.5만"-KB

KB증권은 9일 삼성전자에 대해 3분기 스마트폰과 PC 판매 부진으로 메모리 모듈 업체들의 재고가 12~16주로 증가해 하반기 메모리 출하량과 가격 상승이 당초 기대치를 밑돌 전망이라고 짚었다. 이에 목표주가를 기존...

-

3

추석 다가오는데 내 주식 어쩌나…"코스피 2600선 아래선 매도 실익 없다"

대신증권은 9일 "추석 연휴 전에는 주식 비중을 줄이는 게 좋다"며 "코스피지수가 반등 없이 2600선을 밑돌 경우 주식 비중을 유지할 필요가 있다"고 분석했다.이 증권사 이경민 연구원은 "코스피의 기술적 반등 가능...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)