수출실적·상환능력 없는 기업도

보증만 갖추면 은행서 쉽게 대출

신보, 전액 보증 비율 22% 달해

티메프 사태로 보증 규모 더 늘어

올해 변제액 6조 사상 최대 전망

"보증비율 70~80%대로 낮춰야"

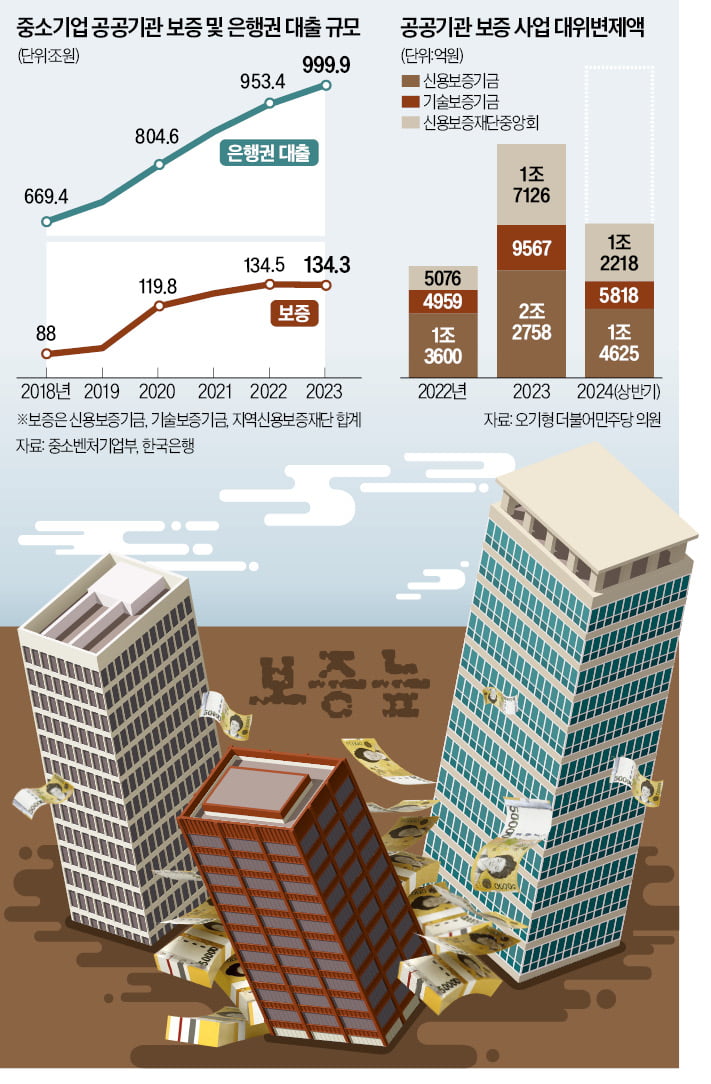

기업대출 보증 규모가 5년 만에 50조원 가까이 급증한 것은 정부가 코로나19 등 위기 때마다 중소기업과 소상공인 등에 보증서를 마구 내줬기 때문이다. 은행에 대출 상환을 보증하는 방식을 활용하면 적은 예산으로 많은 돈을 공급할 수 있다. 하지만 보증 남발이 낳은 ‘도덕적 해이’가 부실로 이어지고 있다. 은행권은 빚을 대신 갚아달라는 ‘조 단위 청구서’를 보증기관에 들이민 상황이다.

지역신보 보증 두 배 급증

10일 정부와 금융권에 따르면 작년 말 기준 신용보증기금의 보증 규모는 61조8000억원으로 5년 전보다 16조3000억원(35.8%) 늘었다. 신보의 보증 규모가 대폭 커진 것은 보증 비율이 높아진 영향으로 분석된다. 신보의 평균 보증 비율은 90.4%로 2019년(88.0%)보다 2.4%포인트가량 높아졌다. 코로나19 이전 정부의 자체 기준(75~85%)을 훨씬 웃돈다.

보증 비율이 높아지면서 은행들은 쉽게 대출을 내줬다. 부실이 발생해도 해당 비율만큼 신보에서 돌려받을 수 있기 때문이다. 심지어 신보에선 차주가 돈을 한 푼도 갚지 않아도 전액 받을 수 있는 100% 보증이 전체의 22.4%에 달했다. 1년간 수출 실적이 없어도 준비 상황만 평가받으면 되는 ‘수출희망기업 특례 보증’ 등이 대표적이다.

지역신용보증재단의 보증 규모는 더 큰 폭으로 늘어났다. 작년 말 기준 44조6000억원으로 5년 전(20조5000억원)에 비해 두 배가 넘는다. 지방자치단체 소속 금융기관인 지역신보는 자영업자와 소상공인의 대출을 보증하는 게 주요 업무다. 정부는 코로나19 방역 조치 등으로 폐업에 내몰린 소상공인을 지원하기 위해 지역신보 보증을 활용했다. 지역신보의 보증 비율도 통상 90% 이상이다.

대신 갚아준 돈 ‘세 배’

보증이 대폭 확대되면서 부실 규모도 많이 늘어났다. 정부가 내건 요건만 갖추면 상환능력이 충분하지 않아도 보증서를 받을 수 있었기 때문으로 분석된다. 한 시중은행 관계자는 “특례 보증 대출은 민간 대출상품보다 정부 복지에 가깝다”며 “부실이 나도 돈을 받을 수 있어 면밀하게 심사하는 사례가 드물다”고 했다.

대출받은 중소기업과 소상공인이 제때 상환하지 않자 보증기관이 은행에 빚을 대신 갚고 있다. 지역신보의 재보증기구인 신용보증재단중앙회의 대위변제액은 작년 1조7126억원으로 2022년(5076억원)의 세 배 이상 급증했다. 올해 상반기만 1조2218억원으로 연간 규모는 작년을 훌쩍 넘어설 전망이다. 신보의 대위변제액도 2022년 1조3600억원, 2023년 2조2758억원, 올해 상반기 1조4625억원으로 증가했다.

보증 규모는 더 늘어날 전망이다. 정부는 티몬·위메프 사태로 판매자들이 피해를 보자 신보와 기업은행을 통해 3000억원 이상을 공급하기로 했다. 신보 지점에 특례 보증을 신청하면 보증 심사 후 기업은행에서 대출을 내주는 방식이다. 이 대출의 신보 보증 비율도 90%다.

정부 보증은 부실기업보단 유망 기업을 발굴하는 데 집중돼야 한다는 지적이 나온다. 석병훈 이화여대 경제학과 교수는 “신보 등의 보증은 유망하지만 자금을 조달하기 어려운 기업을 지원하기 위해 만들어졌다”며 “부실기업의 대출을 보증하는 것은 ‘밑 빠진 독에 물 붓기’와 다를 바 없다”고 말했다. 보증 비율을 70~80% 수준으로 낮추는 것도 대안으로 거론된다.

‘부실 심사’가 만성화하면서 밀착형 금융회사를 표방한 지방은행, 상호금융 등의 역량이 떨어지고 있다는 우려도 나온다. 한 금융권 관계자는 “신보나 기보 등이 보증서를 발급해주기 때문에 은행은 실사는커녕 각 차주의 현황도 제대로 파악하지 않고 있다”고 꼬집었다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)