"PF 경색 심화 우려"…자기자본비율 강화에 난리 난 개발업계

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중소 디벨로퍼 위험성도↑

"단계적 적용·금융 지원 필요"

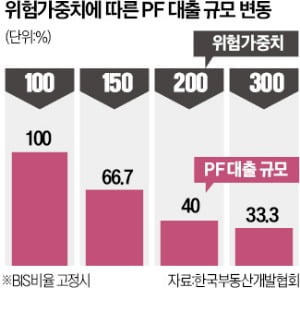

업계에서는 대책이 시행되면 최대 150%에 불과한 PF 대출 위험가중치가 최대 300%까지 늘어날 수 있다고 보고 있다. 대출 위험성을 관리해야 하는 금융사로선 신규 PF 대출뿐만 아니라 기존 대출 관리까지 강화할 가능성이 높다. 업계에선 자기자본비율이 낮은 제2금융권은 PF 대출 규모를 최대 60%가량 축소할 것으로 예상하고 있다. 업계 관계자는 “금융권의 허용 위험가중자산 금액은 그대로 두고 가중치만 높이면 PF 대출 가능 규모가 절반 이하로 떨어질 수밖에 없다”며 “신규 주택 공급도 그만큼 줄어들 공산이 크다”고 지적했다.

중소 업체가 대다수인 개발업계의 현황을 고려하지 않은 일괄 적용에 불만의 목소리도 나온다. 자기자본비율이 34.7%에 달하는 개발업계 내 대기업과 달리 중소 부동산 업체의 자기자본비율은 17.4%에 그친다. 자기자본비율 규제를 강화할 경우 주택 공급 시장이 대기업 위주로 재편될 수 있다는 것이다.

최근 유의 또는 부실 판정을 받은 PF 사업장 규모는 전체 시장의 10% 정도인 21조원 수준이다. 이들 사업장은 PF 정리에 따라 앞으로 경·공매로 나오게 된다. 대출 규제까지 강화하면서 연쇄 부실이 현실화할 것이란 우려가 크다.

업계에선 자기자본비율 관리를 단계적으로 시행해 디벨로퍼가 자기자본을 확보할 시간을 줘야 한다고 말한다. 또 프로젝트 리츠(부동산투자회사) 등 외부 자본의 지분투자가 활성화할 수 있도록 금융시스템 기반부터 조성해야 한다고 강조한다. 한 중견 개발업체 임원은 “양호한 사업장에서도 PF 자금 대출에 어려움을 겪는 게 현실”이라며 “자기자본비율을 숫자로 일괄 정하기보다 연기금이나 리츠를 통해 자본을 확충할 수 있는 제도적 기반을 먼저 마련해야 시장을 정상화할 수 있다”고 말했다.

유오상 기자 osyoo@hankyung.com

-

1

금리인하기 투자법·내집마련 적기는…추석연휴 한국경제TV와 함께

‘주식시장은 바닥을 찍은 걸까? 이제라도 새집을 마련해야 하나?’한국경제TV가 추석 연휴를 맞아 풍성한 특집 프로그램을 마련했다. 주식시장과 부동산시장을 분석하는 알찬 정보를 담았다.오는 16일...

-

2

과도한 '금리인하 기대감' 선 그은 한은…"필요시 건전성 규제 강화"

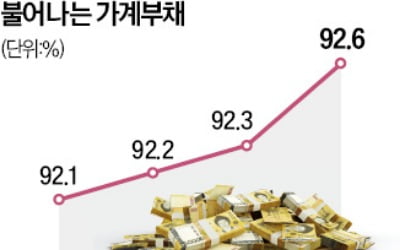

수도권을 중심으로 주택 가격이 오르면서 국내총생산(GDP) 대비 가계부채 비율이 올해 내내 상승할 것으로 전망됐다. 가계부채 증가세로 인해 한국은행이 금리를 내리더라도 속도와 폭은 제한적일 것으로 예상된다. 한은은 ...

-

3

정부가 부동산 공시가격에 시세 변동률만 반영되도록 산정(계산) 방식을 바꾸기로 했다. 주택 가격이 하락해도 공시가격은 올라 국민의 세금 부담이 늘어나는 부작용을 줄이기 위해서다. 2035년까지 공시가를 시세의 90%...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)