신한은행도 분양주택 전세대출 막는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실수요자 보호 위해 허용했지만

쏠림 심화에 오늘부터 중단키로

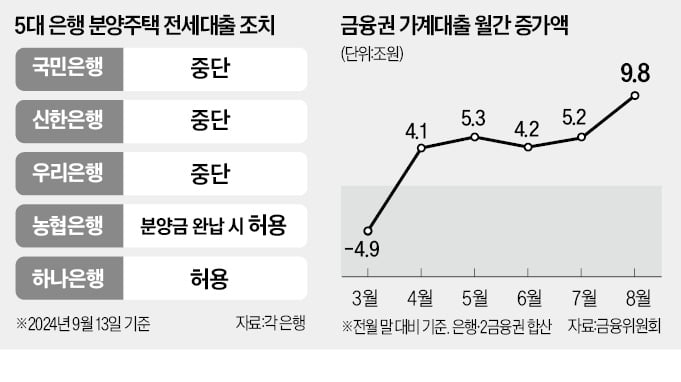

농협銀, 분양금 완납해야 허용

5대 은행 중 하나銀만 가능해

하지만 2주일 전까지만 해도 신한은행은 집주인이 분양대금을 완납하기 위해 부족한 자금을 세입자의 전세자금으로 메우는 것을 실수요로 보고 대출을 허용해줬다. 신한은행이 지난달 26일 “갭투자와 같은 투기성 대출 수요를 막겠다”며 시중은행 중 가장 선제적으로 집주인의 소유권이 바뀌는 전세대출을 중단하면서도 분양 주택은 예외로 둔 이유다.

불과 2주 사이 신한은행이 실수요 범위를 수정한 것은 다른 은행들이 분양 주택에 대한 전세대출을 전면 중단한 탓에 돈을 빌리려는 분양 주택 세입자가 신한은행으로 몰렸기 때문이다. 앞서 우리은행과 국민은행은 각각 지난 2일과 3일부터 모든 유형의 소유권 이전 조건부 전세대출을 중단했다. 이에 따라 소유권이 시공사에서 분양금을 내는 집주인으로 넘어오는 신규 분양 주택에 대한 전세대출이 두 은행에서 전면 중단됐다.

농협은행도 6일부터 집주인이 분양금을 모두 완납한 이후에만 전세대출을 허용하고, 이외의 모든 경우엔 분양 주택에 대한 전세대출을 중단했다. 이에 따라 13일 기준 국민 신한 하나 우리 농협 등 5대 은행 중 분양 주택 세입자에 대한 전세대출이 가능한 은행은 하나은행 한 곳뿐이다.

신한은행은 13일부터 1주택자에 대한 전세대출도 중단하기로 했다. 이에 따라 이미 주택을 가진 개인이 이사를 위해 다른 지역으로 이동하면 일부 제약이 생길 전망이다.

다만 신한은행은 실수요자를 보호하기 위해 예외 요건을 만들었다. 이직과 자녀의 전학, 질병 치료, 부모 봉양, 이혼, 토지 수용 등으로 인한 부득이한 분양권 취득 등의 경우다. 이 같은 경우를 증빙할 수 있는 서류를 준비해 신한은행에 제시하면 1주택자와 신규 분양 주택 임차인에 대한 전세대출이 모두 허용된다.

은행권이 가계대출 증가세를 억제하기 위해 전세대출 문턱을 높이면서 서울 둔촌동 올림픽파크포레온(둔촌주공) 등 입주일이 다가오는 분양 주택 집주인의 걱정은 커지고 있다. 반면 입주하기도 전에 세입자를 받는 것은 실거주와 무관한 투기적 수요에 가까운 만큼 전세대출을 제한하는 조치가 적절하다는 시각도 있다.

정의진 기자 justjin@hankyung.com

-

1

신한은행(행장 정상혁)은 오는 13~14일 오전 10시부터 오후 4시까지 서해안 고속도로 화성휴게소(하행선)에서 신권 교환 등이 가능한 이동점포 ‘뱅버드’(사진)를 운영한다.

-

2

어딘 빌려주고, 어딘 안되고…은행권 전세대출 '대혼란'

입주를 앞둔 전국 신규 분양 아파트 단지에서 ‘전세대출 소동’이 벌어지고 있다. 주요 은행들이 가계대출 억제 방안의 일환으로 조건부 전세대출을 중단한 결과 집주인이 분양대금 일부를 세입자의 전세...

-

3

은행들의 ‘고무줄’ 가산금리가 소비자 혼란을 키우고 있다. 일부 은행이 신용대출에 매긴 가산금리가 연 94.89%에 달하는 사례까지 발생하면서다. 은행 자율에 맡긴 가산금리 책정 방식에 대한 점...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)