6개월 만에 나온 '8만전자' 리포트…"HBM 인증 받아도 수요처 제한적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"높은 중국·모바일 의존도 부담"

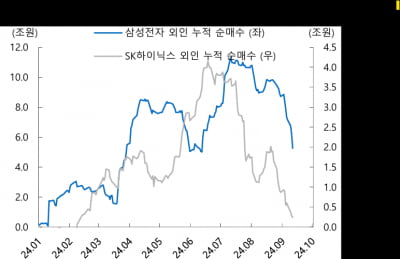

BNK투자증권은 13일 삼성전자에 대한 목표주가를 기존 10만2000원에서 8만1000원으로 20.59% 낮췄다. 이 증권사는 3월 18일 이후 약 6개월 만에 목표주가를 8만원대로 제시했다. 3분기 실적이 예상보다 부진할 것으로 예상하면서다.

이 증권사는 일회성 비용 등을 반영해 삼성전자의 3분기 매출액과 영업이익 추정치를 기존 82조4000억원, 13조3000억원에서 81조3000억원, 10조3000억원으로 각각 1%, 23% 낮췄다.

이민희 BNK투자증권 연구원은 "연초에 설정하지 않은 디바이스솔루션(DS) 부문 상여 충당금이 3분기에 일회성으로 반영(1조5000억~2조원 사이)될 것”이라며 "삼성전자의 메모리와 파운드리 매출액도 줄어들 것으로 보인다"고 말했다.

그러면서 "삼성전자 사업구조가 모바일, 그리고 고객 측면에서 중국에 의존하는 점도 부담"이라며 "스마트폰 주문자상표부착생산(OEM) 업체들이 연말까지 재고조정을 목표로 하고 있기 때문에, DS 매출은 하반기 예상보다 부진할 것"이라고 전망했다.

이 연구원은 HBM 경쟁력도 우려했다. 현재 엔비디아에는 SK하이닉스와 마이크론이 HBM3E 8단을 납품하고 있다. 이 연구원은 "삼성전자가 11월 북미 고객으로부터 HBM3E 8단 인증받더라도, 고객사가 12단 위주로 신제품을 운영해 수요처는 한정적"이라며 "미국의 HBM 중국 수출 제한 조치 시행도 부정적"이라고 말했다.

다만 주가가 역사적 저점까지 내려왔기 때문에 투자의견 '매수'를 유지한다고 밝혔다. 삼성전자는 전날 6만6300원에 마감했다. 7월 11일 기록한 52주 최고가 8만8800원 대비 24.66% 급락했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

국내 반도체 관련주가 장 초반 동반 강세다. 간밤 엔비디아 주가가 생성형 인공지능(AI) 칩 수요 확대에 대한 기대로 급등한 영향이 국내 반도체주에 대한 투자심리를 개선한 것으로 풀이된다. 12일 오전 9시...

-

2

"코스피 매력적 구간…반등 베팅시 반도체 매수 유효"-iM

지수 반등에 베팅할 경우 반도체 업종 주식 매수 전략이 유효하다는 의견이 증권가에서 나왔다.12일 신희철 iM증권 연구원은 "코스피 12개월 선행 밸류에이션(평가가치)은 0.85배 수준까지 밀려나 박스권 하단에 근접...

-

3

신한투자증권은 12일 현대로템의 목표주가를 기존 5만7000원에서 6만원으로 높였다. 방산, 철도 사업의 실적이 모두 개선되고 있다는 분석에서다. K2 전차 추가 수주에 대한 기대감도 유효하다고 평가했다.이 증권사 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)