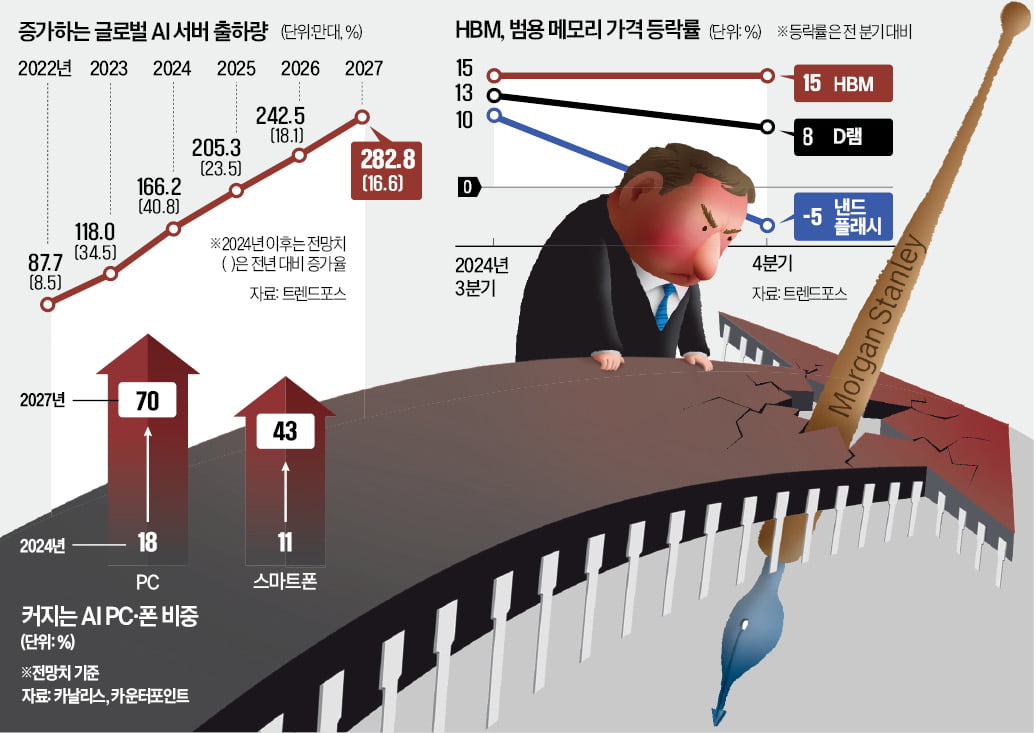

모건스탠리 "HBM 공급과잉"…TSMC 띄우고 삼성·SK만 깎아내려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

D램 쌓아 만든 HBM 공급과잉?

고객사 승인 받고 '맞춤형' 생산

반도체업계에선 ‘갸우뚱’하는 전문가가 많다. 빅테크들의 AI 투자 증가율과 HBM 수요 등 업황 판단의 핵심 근거를 과소평가했고, ‘맞춤형 제품’으로 변하고 있는 메모리산업의 최신 트렌드에 눈을 감았다는 이유에서다.

○주문 생산하는데 ‘공급 과잉’ 주장

모건스탠리는 내년 메모리 기업들의 HBM 공급량이 250억기가비트(Gb)로, 수요(150억Gb)를 66.7% 초과할 것이라고 내다봤다. 그러면서 삼성전자의 본격적인 HBM 시장 진입이 공급 과잉의 주요 원인이 될 것으로 전망했다.

업계에선 현실과 거리가 있다고 평가한다. 고객사의 승인을 받고 맞춤형으로 생산하는 HBM 시장의 특성을 무시했다는 점에서다. SK하이닉스, 삼성전자는 올 들어 두 차례 열린 실적설명회에서 ‘2025년 HBM 물량 완판’ 사실을 공개적으로 밝혔다.

모건스탠리가 HBM 수요의 근거가 되는 빅테크들의 AI 투자를 과소평가했다는 지적도 있다. 보고서는 10개 대형 테크 기업의 AI 투자 증가율(전년 대비)이 올해 52%에서 내년 8%로 크게 낮아질 것으로 전망했다. 블룸버그가 제시한 13개 대형 테크 기업의 투자 증가율(올해 33.7%, 내년 13.4%)과 상당한 차이가 있다. 최근 반도체 보고서를 낸 미즈호증권도 “AI 서버 투자가 계속 늘면서 HBM 시장이 커질 것”이라고 했다.

○범용 D램 공급 과잉 가능성 작아

모건스탠리는 또 범용 D램이 올 4분기 고점을 찍고 내년부터 2026년까지 하향 곡선을 그릴 것으로 예상했다. 반도체가 들어가는 정보기술(IT) 제품 소비가 살아나지 않는다는 이유를 댔다.실제 글로벌 PC·스마트폰 시장은 주춤한 상황이다. 애플의 ‘아이폰16’ 시리즈 출시 후 첫 주말 사전 주문량은 3700만 대로 전작 대비 13% 감소한 것으로 알려졌다. 삼성전자와 SK하이닉스는 “스마트폰과 PC용 메모리 수요는 줄지도 않지만 늘지도 않고 있다”고 했다.

그럼에도 모건스탠리의 범용 D램 업황 전망은 ‘수요와 공급의 불일치’ 정도를 과도하게 비관적으로 잡았다는 평가가 많다. 모건스탠리는 공급 과잉의 근거 중 하나로 내년 메모리 자본 지출이 700억달러(약 93조원)에 달할 것이란 점을 들었다. 하지만 반도체 기업들이 고부가가치 제품인 HBM과 기업용 솔리드스테이트드라이브(SSD) 투자에 집중하는 점을 감안하면 범용 D램 공급 과잉으로 이어질 가능성은 크지 않다는 분석이 많다.

“HBM 생산에 주력하면 범용 D램 공급량은 감소할 수밖에 없다”는 삼성전자와 SK하이닉스의 주장에 모건스탠리가 “근거가 없다”고 일축한 것도 보고서 신뢰도를 낮추는 요인으로 꼽힌다. 이 밖에 범용 D램·낸드플래시 탑재량이 일반 제품의 두 배가 넘는 AI PC와 AI폰 시장이 커지는 점은 쏙 뺐다는 지적도 있다.

모건스탠리가 엔비디아, TSMC에 대해선 ‘AI 수혜주’로 평가하면서 이들 기업의 공급망에 속한 한국 기업을 평가절하했다는 점에서 “의도가 있는 게 아니냐”는 의구심도 커지고 있다.

반도체업계 관계자는 “모건스탠리의 주장이 틀렸다고 단정 지을 순 없지만 너무 비관적으로 본 건 확실하다”고 했다. 또 다른 관계자는 “모건스탠리는 과거에도 업황이 하락할 때까지 부정적인 보고서를 계속 내는 ‘인디언식 기우제’ 행태를 자주 보였다”고 비판했다.

황정수 기자 hjs@hankyung.com

-

1

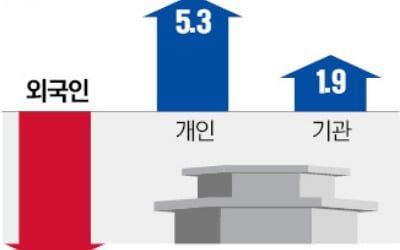

코스피지수가 7거래일 만에 하락 전환하며 2600선이 무너졌다. 전날 발표된 밸류업 지수와 관련한 실망과 야당의 금융투자소득세(금투세) 도입 결정 유예 소식 등으로 낙폭이 커졌다. 한국시간으로 26일 새벽 마이크론이...

-

2

갤럭시폰으로 내 車 찾는다…삼성전자·현대차 'SDV 맞손'

삼성전자가 현대자동차그룹과 손잡고 사물인터넷(IoT) 플랫폼 ‘스마트싱스’ 활용 영역을 소프트웨어 중심 자동차(SDV)로 확장한다. 2~3년 뒤부터 갤럭시 스마트폰으로 현대차·기아의...

-

3

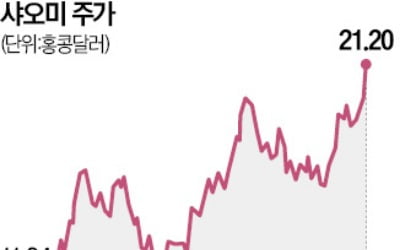

중국 전자제품 기업 샤오미 주가가 3년 만에 최고치를 경신했다. 스마트폰 사업의 호조세와 신성장 동력인 전기차 부문의 성장 기대감이 주가 강세를 이끌고 있다.24일 홍콩 증시에서 샤오미 주가는 21홍콩달러를 돌파했다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)