모건스탠리의 'K메모리' 흔들기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"AI 수요 무시한 비관론" 지적

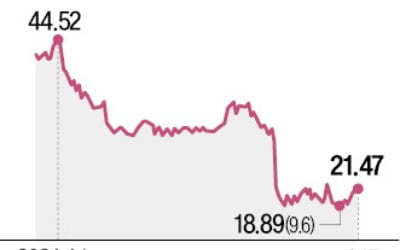

모건스탠리는 지난 15일 발간한 보고서를 통해 SK하이닉스 목표주가와 투자의견을 대폭 낮췄다. 삼성전자 목표주가도 27.6%(10만5000원→7만6000원) 하향 조정했다. 일반 D램은 스마트폰·PC 수요 감소로, 고대역폭메모리(HBM)는 공급 과잉으로 가격이 내려갈 것이라는 이유를 댔다. 모건스탠리는 한국 테크 업종 투자의견도 ‘중립’에서 ‘주의’로 내렸다.

반도체업계에서는 “근거가 뭐냐”는 반응을 내놨다. 빅테크의 인공지능(AI) 서버 투자로 HBM 등 고부가가치 D램 수요가 꾸준히 증가해 범용 D램 생산량을 늘릴 수 없는 상황이어서다. 모건스탠리가 2~3년마다 한국 메모리에 부정적인 보고서를 냈다는 점에서 ‘의도적인 흔들기’ 아니냐는 해석도 제기된다.

황정수/김채연 기자 hjs@hankyung.com

-

1

글로벌 투자은행(IB) 모건스탠리의 ‘한국 반도체 흔들기’가 시작된 건 2017년 11월이다. 당시 모건스탠리는 국내외 증권사 중 처음으로 ‘낸드플래시 가격이 하락할 것’이...

-

2

인텔, 파운드리 분사 최종 결정…매각 기대했던 삼성엔 '악재'

실적 악화로 구조조정을 진행 중인 미국 반도체 기업 인텔이 파운드리(반도체 수탁생산)사업부(IFS)를 분사하기로 했다. 기업공개(IPO)를 통해 투자자를 유치하는 방안도 추진한다. 일각에서 제기된 인텔의 파운드리 사...

-

3

삼성 '올인원 세탁건조기', 페루·아르헨티나 시장 출시

삼성전자는 이달부터 올인원 세탁건조기 ‘비스포크 AI 콤보’(사진)를 페루와 아르헨티나 등에 출시하며 중남미 시장 공략 강화에 나섰다고 18일 발표했다. 삼성전자는 지난 7월 멕시코와 콜롬비아에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)