"'경기 방어주' BGF리테일, 주가 회복세 이어질 것"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김명주 연구원은 "경제 불확실성이 지속되고, 순환매 장세가 벌어지며 유통 업종에 우호적인 수급이 유입되고 있다"며 "덕분에 BGF리테일의 주가 흐름도 양호하다"고 평가했다. 최근 1개월 간 코스피가 1.8% 하락할 때, BGF리테일은 5.9% 올랐다.

그러면서 "BGF리테일의 밸류에이션(실적 대비 주가 수준) 매력이 크진 않지만, 영업이익 증가세가 시작된다는 점, 우호적인 수급 환경 등을 고려할 때 BGF리테일의 주가 회복세는 이어질 것"이라고 전망했다.

한국투자증권이 예상한 BGF리테일의 3분기 매출액은 전년 동기 대비 5.9% 증가한 2조3372억원, 같은 기간 예상 영업이익은 3% 늘어난 897억원이다. 매출과 영업이익 모두 시장 기대치에 부합할 것으로 봤다.

김 연구원은 "지난 4개 분기 동안 부진한 기존점 신장과 본부임차 출점에 따른 고정비 부담 등으로 영업이익이 줄었다"며 "3분기 기존점 실적이 크게 개선되지 않겠지만, 고정비 부담이 낮아지면서 영업이익이 늘어날 전망"이라고 했다.

이어 "작년에 주가가 크게 하락했던 이유는 영업이익 감익과 소매 내 편의점 채널의 점유율 하락 때문"이라며 "다행히도 상반기에 소매 산업 내 편의점 채널의 점유율은 회복됐고, 연간 점유율도 개선될 것으로 보인다"고 분석했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"9월 FOMC 후 국내 금융주 투자하려면…미국 국채 금리 주목"-KB

9월 연방공개시장위원회(FOMC)에서 미국 중앙은행(Fed)이 기준금리를 0.5%포인트 낮췄다. KB증권은 향후 시장금리 흐름에 따라 국내 금융주 주가가 움직일 것으로 봤다. 미국 국채 금리가 더 하락하지 않으면 금...

-

2

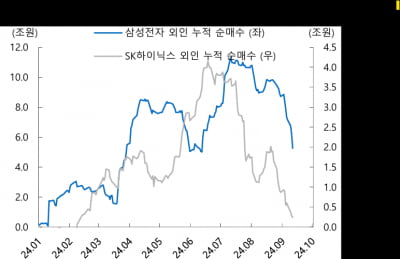

6개월 만에 나온 '8만전자' 리포트…"HBM 인증 받아도 수요처 제한적"

삼성전자 목표주가가 8만원대까지 내려왔다. 경기가 부진해 반도체 수요가 부진할 것이란 우려가 커지고 있다. 인공지능(AI) 서버 인프라 투자 사이클(Cycle)에서 제품 경쟁력이 뒤처져 제대로 혜택을 받지 못한 점이...

-

3

"코스피 매력적 구간…반등 베팅시 반도체 매수 유효"-iM

지수 반등에 베팅할 경우 반도체 업종 주식 매수 전략이 유효하다는 의견이 증권가에서 나왔다.12일 신희철 iM증권 연구원은 "코스피 12개월 선행 밸류에이션(평가가치)은 0.85배 수준까지 밀려나 박스권 하단에 근접...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)