"여기 말고 ○○은행 가보세요"…주담대 제한 기준 따져보니

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행마다 주담대 제한 기준 달라

우선 은행에서 주담대를 받기조차 어려워진 경우는 주택을 두 채 이상 보유한 다주택자다. 국민 신한 하나 우리 농협 등 5대 은행 중에서 다주택자에 대한 주담대를 조건 없이 허용하고 있는 곳은 이달 20일 기준 하나은행 한 곳뿐이다. 국민은행과 신한은행은 다주택자에 대한 주택 구입 목적의 주담대를 전면 중단했다. 우리은행과 농협은행은 수도권 주택에 한해 다주택자에 대한 주담대를 내주지 않고 있다.1주택자는 다주택자에 비해선 상대적으로 대출을 받기 쉽지만 은행마다 조건이 다르다. 하나은행과 농협은행은 조건 없이 1주택자에 대한 주택 구입 목적의 주담대를 판매하고 있다. 반면 신한은행은 1주택자에 대한 주담대를 전국 모든 지역에서 중단했고, 국민은행과 우리은행은 1주택자가 수도권 주택을 매수하는 목적의 주담대를 판매하지 않고 있다. 다만 신한 국민 우리 등 3개 은행 모두 1주택자가 기존에 보유하고 있는 주택을 처분하는 조건의 신규 주담대는 허용하고 있다.

대출 한도에 영향을 미치는 주담대의 최장 만기도 은행마다 다르다. 주담대 한도는 대출 만기가 짧을수록 줄어드는데, 신한은행과 우리은행은 모든 지역에서 주담대 만기를 30년 이하로 제한했다. 국민은행은 수도권에 한해 최장 만기를 30년으로 정했다. 반면 하나은행과 농협은행의 주담대 만기는 아파트 기준 최대 40년이다.

분양주택은 세입자 받기 어려워

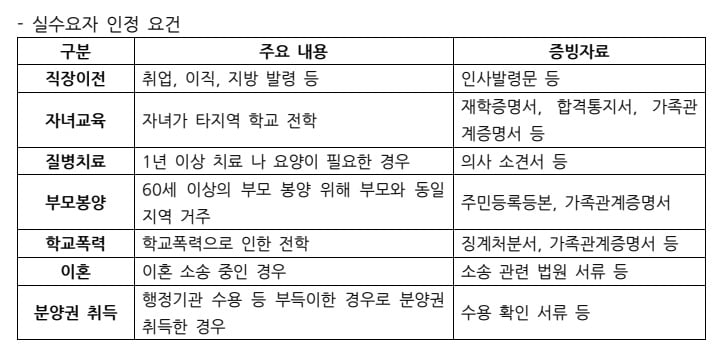

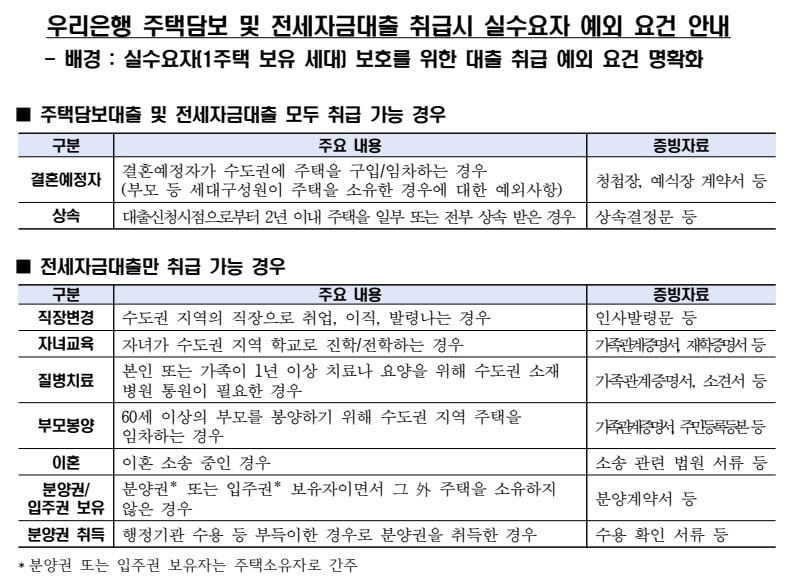

은행들은 전세대출 문턱도 높이고 있다. 우선 신한은행은 취업과 같은 특별한 사연을 증명할 수 있는 경우가 아니라면 1주택자에 대해서도 전세대출을 내주지 않고 있다. 우리은행은 수도권에서의 전세대출 대상을 무주택자로 제한하고 있다. 1주택자가 이들 두 은행에서 전세대출을 받기 위해선 직장이전, 자녀의 전학, 질병치료, 부모봉양, 이혼, 토지 수용 등으로 인한 부득이한 분양권 취득 등 예외요건에 속해야 한다.

다만 농협은행은 주택을 분양받은 집주인이 분양금을 100% 완납한 이후라면 해당 주택에 대한 전세대출을 내주고 있다. 하나은행은 분양주택에 입주하려는 세입자 대상 전세대출을 아직 제한하지 않고 있다.

은행들은 강력한 대출 제한 조치를 시행하는 한편 실수요자 보호를 위한 예외요건도 저마다 따로 두고 있다. 국민은행과 우리은행은 상속으로 인해 어쩔 수 없이 1주택자가 된 경우를 주담대 제한 조치의 예외로 인정해 대출을 내주고 있지만, 신한은행은 상속의 경우를 예외로 인정하지 않고 있다.

-

1

"은행 안 가고 손품으로"…급증한 핀다 주택담보대출 [고은이의 스타트업 데이터]

핀테크 스타트업 핀다는 자사 AI 비교대출 플랫폼 핀다의 주택담보대출 신청 금액이 반년 만에 2배 늘었다고 밝혔다. 오프라인 영역이던 주택담보대출도 사실상 비대면 시대에 돌입했다는 분석이다.&nbs...

!["은행 안 가고 손품으로"…급증한 핀다 주택담보대출 [고은이의 스타트업 데이터]](https://img.hankyung.com/photo/202409/01.37991656.3.jpg)

-

2

신한은행도 분양 주택 전세대출 차단…새 아파트 집주인들 '패닉'

신한은행이 신규분양 주택에 대한 전세대출 취급을 중단하기로 했다. 국민은행과 우리은행은 이미 동일한 대출 제한 조치를 시행 중이다. 이에 따라 아파트를 분양받은 집주인이 분양대금 일부를 세입자의 전세자금으로 충당하는...

-

3

"실수요자 가려내자"…대출 제한 은행들 '전담팀' 속속 신설

가계대출 증가세를 억제하기 위해 다주택자를 중심으로 대출을 제한하고 있는 은행들이 실수요자 여부를 판별하는&...