"반도체 피크아웃?…내년에도 HBM 부족 지속될 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

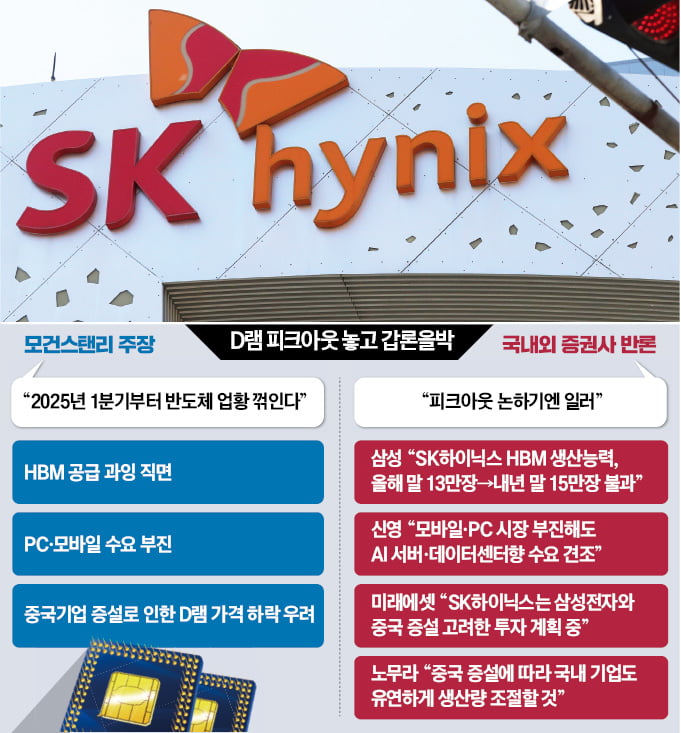

모건스탠리, 공급과잉 이유로

내년 1분기부터 피크아웃 경고

신영證 "HBM 수요가 더 많아"

노무라證 "생산량 조절 가능해"

모건스탠리는 반도체 업황의 피크아웃(고점 찍고 하락) 시점이 당초 시장 예상보다 3개월~1년 빠르게 다가올 것이라고 경고했다. 국내외 증권사는 반도체 업황 피크아웃을 논하기엔 너무 이른 시기라고 설명하고 있다. 모건스탠리의 주장을 반박한 내용을 담은 삼성과 미래에셋, 신영, NH투자, 노무라증권의 보고서 내용을 정리했다.

(1) HBM 공급 과잉 도래

(2) D램 수요 부진

모건스탠리는 모바일·PC 수요가 둔화하고 있다는 점에 주목했다. 인공지능(AI) 수요가 견조하더라도 전통 D램 가격이 하락하면서 실적이 내리막길을 걸을 것이라는 예상이다. 대부분 증권사 애널리스트가 정보기술(IT) 수요가 기대에 미치지 못하고 있다는 점에는 동의한다. AI 기능이 적용된 애플의 신제품이 출시되면 IT 기기 수요가 늘어날 것이라는 가정이 시장을 지배해왔다. 그러나 애플의 신제품이 기대에 미치지 못하면서 스마트폰·PC 수요는 시장 예상 수준을 밑돌고 있다. 재고도 증가했다. 최근 국내 증권사 대부분이 올 3분기 국내 반도체 기업의 실적 예상치와 목표주가를 낮춘 이유다.그러나 HBM의 단수가 8단에서 12단으로 높아지고 수율 확보가 어려워지는 만큼 D램 생산량은 더 줄어들 수밖에 없다는 게 국내 증권사들의 주장이다. 전통 D램 수요 부진을 HBM 수요가 메울 수 있다는 분석도 있다. 박상욱 신영증권 연구원은 “HBM 생산 집중으로 D램 공급이 자연히 부족하게 될 것”이라고 말했다.

(3) 중국 증설로 가격 급락

중국 창신메모리테크놀로지가 공격적으로 DDR4 생산 능력 확대에 나서면서 국내 반도체 기업은 중국 모바일 기업과 가격 협상에 난항을 겪고 있다. 반도체 현물 가격이 하락할 수 있다는 우려도 나온다. 노무라증권은 “한국 반도체 기업은 이에 대비해 구형인 DDR4 생산량을 줄이고 DDR5 생산을 늘리는 등 유연하게 대처할 것”이라며 “필요하다면 전반적인 생산량 조절도 가능하다”고 했다. 삼성증권은 내년이 IT 기기에 AI 서비스가 도입되는 ‘원년’인 만큼 내년부터 반도체 사용량이 증가할 수 있다고 전망했다.(4) 주가 향방은

SK하이닉스 주가 향방에 대해서는 의견이 엇갈린다. 미래에셋증권은 이날 목표주가 26만원을 유지했다. 내년 영업이익 증가율(71%)도 높게 잡았다. 김영건 미래에셋증권 연구원은 “HBM 수익성이 높아질 것으로 예상되는 만큼 설령 겨울이 오더라도 가장 돋보일 종목”이라고 말했다.당장 3분기 실적이 컨센서스(증권사 추정치 평균)를 밑돌 가능성이 높은 만큼 연말까지 반등을 기다려볼 만하다는 의견도 있다. 황 연구원은 “미국 대선이 끝나고 금리 인하에 따른 경기 부양 효과가 나타나는 11월께 반등을 기대할 만하다”고 했다.

심성미/배태웅 기자 smshim@hankyung.com

-

1

"AI 서버 넘어 車 HBM 개발"…삼성·하이닉스, 시장확대 나서

삼성전자와 SK하이닉스가 인공지능(AI) 서버에 주로 들어가는 고대역폭메모리(HBM) 납품처 확대에 적극 나서고 있다. 1차 타깃은 구글 자회사 웨이모, 테슬라 등 자율주행 차량을 개발하는 업체들이다. 자율주행 기술...

-

2

티메프(티몬·위메프) 사태로 하반기 주가가 휘청인 전자지급결제대행업(PG) 관련주가 증권가 관심 업종으로 떠올랐다. 일부 PG사가 개정된 전자금융거래법의 수혜주가 될 수 있다는 분석에서다.20일 코스닥시...

-

3

주춤하던 조선주가 최근 반등세를 보이고 있다. 십수 년 만에 업황이 ‘슈퍼사이클’(초호황기)에 진입했다는 평가가 나오면서 실적 눈높이가 높아지고 있어서다.HD현대의 조선지주사 HD한국조선해양은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)