은행, 동남아서도 '이자 장사'만…해외실적 비중 10년 새 반토막

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'우물 안' 은행들…상반기 해외 순이익 40% 급감

'판박이' 사업으로 출혈경쟁

2014년 은행 해외실적 비중 10%

올해 상반기 비중은 4.8% 불과

국내 이자이익은 갈수록 불어나

'판박이' 사업으로 출혈경쟁

2014년 은행 해외실적 비중 10%

올해 상반기 비중은 4.8% 불과

국내 이자이익은 갈수록 불어나

○해외 이익 비중 ‘반토막’

올 들어선 해외 실적이 한층 악화했다. 4대 은행의 상반기 해외 순이익은 3379억원으로 작년보다 38.1% 줄었다. 4대 은행 중 작년보다 이익이 늘어난 곳은 신한은행 한 곳뿐이다. 우리은행은 해외법인 순이익이 작년 상반기보다 32.6% 줄었다. 하나은행도 같은 기간 778억원에서 701억원으로 10% 가까이 감소했다. 국민은행은 적자 전환(-1228억원)했다.

해외 진출 성과가 지지부진한 가운데 내수 시장에서 거둬들이는 이자이익은 갈수록 불어나고 있다. 예금금리와 대출금리의 차이에 기반한 손쉬운 ‘이자 장사’에 몰두하고 있다는 비판이 나오는 이유다. 상반기 국내 은행의 전체 이익(33조2000억원)에서 이자이익(29조8000억원)이 차지하는 비중은 89.8%에 달했다. 88.6%이던 작년 상반기보다 이자이익 의존도가 더 높아졌다. 은행이 100원을 벌면 90원 가까이가 이자 부문에서 나오는 셈이다.

○외환위기 때보다 줄어든 점포

앞다퉈 진출한 동남아시아에선 국내 은행 간 출혈 경쟁도 벌어지고 있다. 작년 말 기준 국내 은행들이 동남아에 차린 점포(법인·지점·사무소)는 베트남 20개, 미얀마 14개, 캄보디아 9개 등 총 65개에 달한다. 미주(29개)와 유럽(27개)을 합한 것보다 많다. 금융 인프라가 뒤처진 동남아 소매시장을 겨냥한 4대 은행의 해외 전략이 한계점에 다다랐다는 평가가 나온다.해외 점포 수도 외환위기 이전 수준을 회복하지 못하고 있다. 1997년 257개였던 국내 은행의 해외 점포는 이듬해 134개로 급감했다. 이후 은행들이 수익 다각화를 위해 글로벌 진출을 재개하면서 작년 말 202개까지 늘었다. 해외 점포 자산이 국내 은행의 총자산에서 차지하는 비중은 작년 말 기준 7.4%에 그친다.

○“기업금융 경쟁력 높여야”

전문가들은 국내 은행들이 ‘내수 은행’이라는 오명을 벗기 위해선 이자이익에 편중된 수익 구조를 개편해야 한다고 지적한다. 우리금융경영연구소에 따르면 JP모간 뱅크오브아메리카 씨티 웰스파고 등 미국 4대 금융그룹의 지난해 영업이익 4178억달러(약 554조4000억원) 가운데 이자이익은 2535억달러(약 337조원)로 60.7%를 차지했다. 국내 4대 은행이 속한 KB 신한 하나 우리 등 4대 금융그룹의 작년 이자이익 비중(79.4%)보다 18.7%포인트 낮다.소매금융에 집중된 해외 진출 전략을 다각화할 필요성도 제기된다. 해외 기업금융은 대출뿐만 아니라 외환 거래, 자금 관리, 컨설팅 등 부수적인 사업 기회와 연결되기 때문이다. 한 외국계 은행 기업금융 부행장은 “국내 은행들은 삼성전자와 현대자동차 등 세계 1등을 다투는 수출기업들과의 협력을 통해 해외 기업금융 서비스를 고도화할 기회가 있었지만 국내 시장에 안주하면서 기회를 놓쳤다”며 “지금부터라도 국내 기업들이 진출한 해외 국가를 중심으로 외환 거래와 자금 관리 등 기업금융 노하우를 쌓아야 한다”고 조언했다.

박재원/정의진 기자 wonderful@hankyung.com

관련 뉴스

-

1

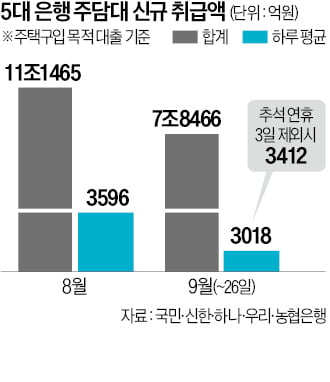

가계대출을 억제하기 위한 금융당국과 은행권의 각종 조치에도 주요 시중은행의 주택담보대출 신규 취급액이 크게 줄어들지 않은 것으로 나타났다. 이달 하루 평균 취급액이 추석 연휴 사흘을 뺀 기준으로 전달보다 5% 감소하...

-

2

미국 소매기업 월마트와 코스트코 주가가 고공행진하고 있다. 금리 인하로 상승폭은 더욱 커질 전망이다.월마트는 25일(현지시간) 뉴욕증시에서 81.40달러에 거래를 마쳤다. 시장 기대치를 웃도는 실적을 내면서 올 들어...

-

3

이탈리아 2위 은행 우니크레디트가 독일 정부를 제치고 독일 2위 은행 코메르츠방크의 최대주주로 올라섰다. 우니크레디트가 지분 추가 매입 의사까지 밝히자 독일 총리는 “비우호적 공격”이라고 비판했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)