한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

AI 기업 사상 첫 주식분할 앞둔 슈퍼마이크로…회계 부정 의혹 털고 반등할까 [글로벌 종목탐구]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![AI 기업 사상 첫 주식분할 앞둔 슈퍼마이크로…회계 부정 의혹 털고 반등할까 [글로벌 종목탐구]](https://img.hankyung.com/photo/202409/01.37904941.1.png)

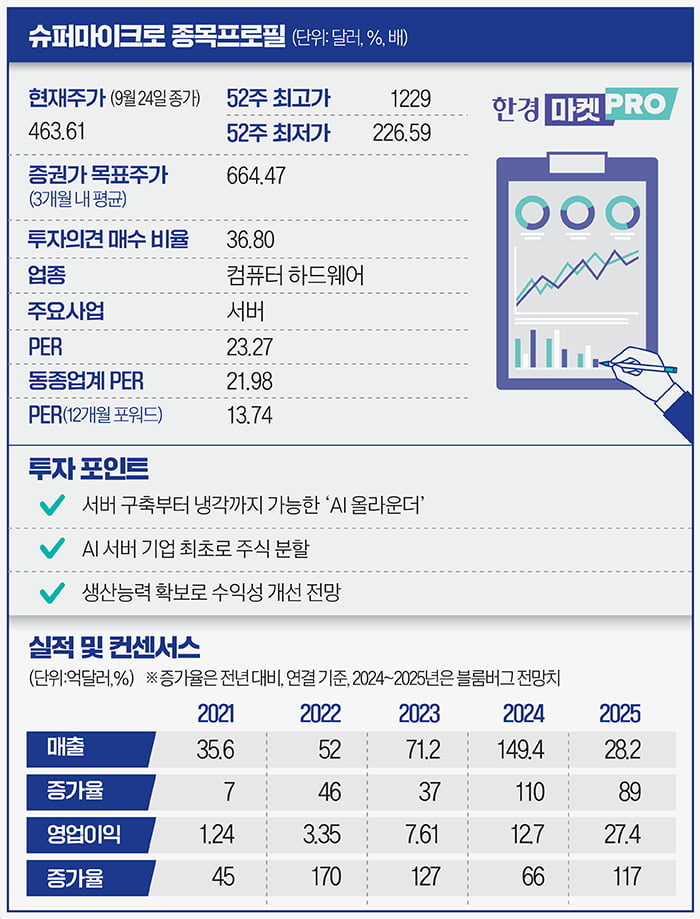

최근 슈퍼마이크로 주가는 실적 부진, 회계 부정 의혹 등이 'AI 고점론'과 겹치면서 지난 3월 고점 대비 50% 넘게 빠졌다. 하지만 금리 인하 시기 AI 기술주의 성장 가능성, 매출 성장률을 감안한다면 슈퍼마이크로에 실망하기는 이르다는 분석이 제기되고 있다. 월가 투자금융 회사인 니드햄의 퀸 볼튼 분석가는 지난 18일 슈퍼마이크로를 "GPU 기반 컴퓨터 시스템 및 액체 냉각 솔루션 설계의 선두주자로서, 슈퍼마이크로를 AI 인프라에 대한 투자 증가의 큰 수혜자로 보고 있다"고 평가했다.

슈퍼마이크로, 금리 인하·AI 인프라 수혜주 되나

미국 중앙은행(Fed)이 30개월 만에 금리를 인하한 배경도 현재로서는 'AI 낙관론'에 힘을 실어주고 있다. 금리 인하로 기업들의 차입 비용이 줄며 AI에 대한 투자를 늘릴 수 있다는 가능성이 제기되면서다. 지난 8월 'AI 고점론'이 미 증시에서 대두되며 엔비디아를 필두로 AI 관련주가 크게 변동했지만, AI 인프라 투자가 확대 추이가 여전하다는 점도 슈퍼마이크로에는 긍정적으로 작용할 전망이다. 댄 아이브스 웨드부시 분석가는 "미국 경제의 연착륙과 AI에 대한 지출이 늘어나는 시기 등이 겹치며 기술주가 성장할 수 있는 환경을 조성했다"며 "기술주가 연말과 내년까지 상승할 수 있다고 믿는다"고 설명했다.볼튼 분석가는 "2021년부터 2026년까지 슈퍼마이크로 연평균 성장률(CAGR) 55%를 예측한다"고 내다봤다. 2028년까지는 생성형AI 수요가 늘어 꾸준한 성장을 이룰 수 있다는 설명이다. AI 데이터센터의 열 관리 필요성도 확대되고 있는데, 이러한 시장의 흐름이 냉각 시스템을 제공하는 슈퍼마이크로에게 호재라는 설명이다. 중앙처리장치(CPU)·그래픽처리장치(GPU) 등 연산 장치는 천문학적 분량의 AI 데이터를 연산할 때 엄청난 열을 내뿜는데, 이를 제때 식히지 못할 경우 기기를 손상시키거나 성능 저하를 일으킬 위험이 있어 열관리는 필수다. 이에 볼튼 분석가는 슈퍼 마이크로에 매수 등급을 부여하며 목표 가격으로 주당 600달러를 제시했다.

슈퍼마이크로는 매출도 전년 동기 대비 2배 넘게 뛰며 견고한 성장세를 보이고 있다. 직전 분기인 2024회계연도 4분기(2024년 4~6월) 매출은 전 분기 대비 38%, 전년 대비 143% 늘어난 53억1000만달러(약 7조755억원)에 달했다. 2024회계연도 매출은 전년 대비 110% 늘었다.

이익 둔화는 지켜보면 된다지만…"회계 부정 의혹 털어낼까"

슈퍼마이크로의 추후 과제는 수익성이다. 지난 1월부터 3월까지 슈퍼마이크로 주가는 4배 넘게 오르며 주당 1000달러를 돌파했지만, 그에 비해 영업이익률은 시장의 과도한 기대에 부응하지 못했다는 점에서 주가가 줄곧 하락했기 때문이다. 슈퍼마이크로주가는 24일 기준 460달러 수준에 거래되고 있다. 4분기(2024년 4~6월) 영업이익률은 11.2%로 직전 분기(15.5%)와 전년 동기(17.0%)보다는 증가세가 둔화된 점도 영향을 미쳤다. 지난 8월 행동주의 펀드 힌덴버그 리서치가 슈퍼마이크로에 대한 공매도 포지션을 공개하고, 회계 부정 가능성을 지적한 사건도 주가에는 악재로 작용했다.이에 슈퍼마이크로는 지난달 실적 발표에서 2025회계연도(2024년 7월~2025년 6월)에는 영업이익률도 개선될 수 있다는 전망을 내놨다. 올해 11월부터 말레이시아 제조 시설을 가동하면 수익성 개선은 시간 문제라는 설명이다. 경영진은 2025회계연도 1분기(2024년 7~9월) 예상 매출은 60~70억달러로 월가 예상치(54억6000만달러)를 제시하기도 했다. 주식분할이 슈퍼마이크로 주가에 반등 계기로 작용할 수 있다는 분석도 나온다. 지난달 초 슈퍼마이크로는 오는 10월 1일부터 주식을 1대10의 비율로 분할한다고 밝혔다.

불확실성이 해소되기 전까지 낙관적인 전망은 섣부르다는 지적도 나온다. 이달 초 JP모간 분석가들은 슈퍼마이크로를 매수에서 보유 등급으로 낮추고 주당 가격 목표를 950달러에서 500달러로 하향했다. 슈퍼마이크로가 지난달 말 힌덴버그 리서치의 공격을 받은 이후 미국 증권거래위원회(SEC) 연례 감사보고서(10-K) 발표를 연기했는데, 이것이 '추가적인 문제'로 이어질 수도 있다는 진단에서다. 블룸버그에 따르면 18명 중 7명의 분석가가 매수등급을 부여했고, 11명이 보유를 권고했다.

김세민 기자 unijade@hankyung.com

-

1

[마켓칼럼] 여전히 숙제로 남아있는 전기차 화재 대책, 수혜주는?

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. ...

![[마켓칼럼] 여전히 숙제로 남아있는 전기차 화재 대책, 수혜주는?](https://img.hankyung.com/photo/202409/01.36883294.3.jpg)

-

2

[마켓칼럼] 'R의 공포' 를 극복하는 사업…'디펜스 컨트랙터'의 매력

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. ...

![[마켓칼럼] 'R의 공포' 를 극복하는 사업…'디펜스 컨트랙터'의 매력](https://img.hankyung.com/photo/202409/99.22068078.3.jpg)

-

3

토스증권, 리서치센터 개설…"개인투자자·미국 시장 중심"

토스증권은 자체 리서치센터를 출범했다고 23일 밝혔다. 기관투자가나 외국인투자자들을 주요 대상으로 하는 여느 증권사 리서치센터와 달리 개인투자자 중심으로 리포트를 제공하는 게 특징이다. 개인투자자의 이해도와...