9월은 재산세를 내는 달이다. 매년 6월 1일 기준으로 매겨진 토지와 주택분 재산세를 9월 말까지 납부해야 한다. 통상 주택 보유자는 연간 납부해야 할 재산세를 7월과 9월 절반씩 나눠서 낸다. 토지 소유주는 9월에 재산세를 일괄 납부한다. 재산세는 국세가 아니라 지방세다. 이에 따라 납세자가 주소를 둔 지방자치단체가 세액을 고지한다. 기한을 넘기면 3%의 가산세가 붙는다.

재산별로 납부 시점 달라

지방세인 재산세는 시·군세와 구세로 나뉜다. 서울시의 경우 50%는 시세, 50%는 구세로 귀속된다. 재산세 과세 대상은 지방세법에 따라 토지, 건축물, 주택, 선박, 항공기다.

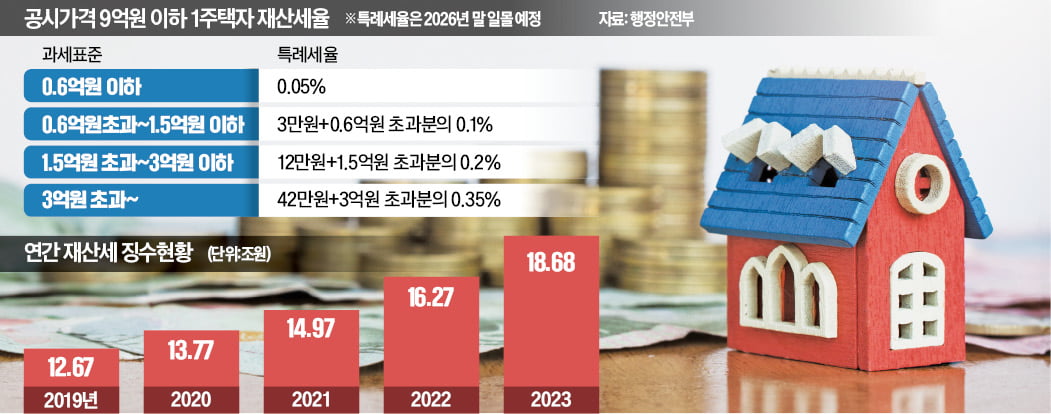

작년 기준으로 18조6832억원의 재산세가 걷혔다. 지방세 세목 중 취득세(26조7325억원) 지방소비세(25조328억원) 지방소득세(21조2957억원)에 이어 네 번째로 규모가 크다. 전체 지방세에서 차지하는 비중은 작년 기준으로 16.1%다.

납세의무자는 과세 기준일(매년 6월 1일) 시점에 재산을 사실상 소유한 사람이다. 예컨대 A씨가 올해 5월 31일 보유하고 있던 주택을 B씨에게 매도했다면 올해 주택분 재산세는 B씨가 부담한다.

수탁자 명의로 등기 또는 등록된 신탁재산은 위탁자(재산을 맡긴 자)가 납세 의무를 져야 한다. 부득이하게 소유자를 확인할 수 없으면 재산 사용자가 납세의무자가 된다. 토지·건축물 및 주택은 소재지가 납세지다. 재산별로 납부 시점이 다른 것도 유의해야 한다. 주택은 연간 납부해야 할 재산세를 통상 1기분(매년 7월 16~31일)과 2기분(매년 9월 16~30일)으로 절반씩 나눠 낸다.

금액이 20만원 이하면 1기 때 한 번에 낼 수 있다. 주택을 제외한 다른 재산은 일시납이다. 토지는 매년 9월 16일부터 30일까지가 납부 기한이다. 건축물·선박·항공기의 세금은 7월 16일부터 31일까지 낼 수 있다.

카드 납부해도 수수료 없어

지방세에 속하는 재산세는 카드로 납부해도 별도의 납부 대행 수수료가 붙지 않는다. 종합소득세 종합부동산세 부가가치세 등 국세는 신용카드는 0.8%, 체크카드는 0.5%의 수수료를 부담해야 한다. 카드회사들은 재산세를 카드로 내면 무이자·캐시백 등 혜택을 제공하고 있다.

국세나 지방세는 세금을 카드로 납부한 이후에는 결제를 취소할 수 없다. 일시불로 낸 뒤 할부로 변경하는 것도 허용되지 않는다. 납부 기한이 지나면 3%의 납부지연가산세가 붙는다. 부과세액이 45만원 이상이면 매달 0.66%의 가산세를 추가로 부담해야 한다.

주택분 재산세(산출세액)는 정부가 발표하는 공시가격에서 공정시장가액비율을 곱한 과세표준에 세율을 곱해 계산한다. 세금 계산의 기초가 되는 공시가격은 국토교통부 부동산공시가격알리미 웹사이트에서 확인할 수 있다.

공정시장가액비율은 과세표준을 정할 때 적용하는 공시가격의 비율이다. 이 비율이 낮을수록 과세표준이 적어져 세금도 줄어든다. 공정시장가액비율은 부동산시장 동향과 지방 재정 여건 등을 고려해 결정한다.

이 비율은 2009년 도입 이후 2021년까지 60% 수준을 유지해 왔다. 주택 가격이 상승하면서 재산세도 올라 국민의 불만이 커지자 2022년 한시적으로 1주택자에 한해 45%로 낮췄다. 정부는 서민 부담을 줄인다는 취지로 지난해 일부 주택에 대해 이 비율을 더 깎아줬다. 3억원 이하는 43%, 3억원 초과 6억원 이하는 44%의 공정시장가액비율이 적용된다. 6억원 초과는 기존대로 45%를 유지했다.

정부는 올해도 이런 재산세 공정시장가액비율을 적용하고 있다. 다주택자와 법인의 공정시장가액비율은 60%가 적용된다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)