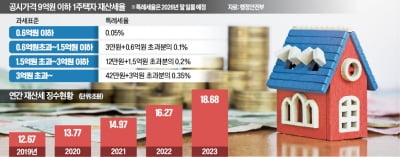

손주에게 보낸 유학비도 증여세 내야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생활비와 용돈, 교육비는 필요시마다 해당 비용에 쓰기 위해 부양 의무가 있는 가족에게 지급한 경우만 비과세된다. 수증자가 소득이 있거나 성인으로서 소득 활동을 할 능력이 있다면 증여자의 피부양자라 할 수 없어 비과세가 적용되지 않는다. 또한 조부모가 손자에게 송금하거나 유학비를 주는 경우도 손자 부모에게 부양 능력이 별도로 있을 것이므로 조부모에겐 부양 의무가 없어 비과세 적용이 어렵다.

생활비나 교육비 목적으로 받은 재산을 예금 등 금융 상품 가입자금 또는 부동산·주식 등의 취득자금으로 사용하는 경우와 본래 목적에 사용한 뒤 남으면 증여세는 비과세되지 않는다. 이 자금은 반드시 받은 목적으로 사용해야 비과세된다. 해외로 보내는 유학비는 외국환거래법에 따라 증빙 없이 송금할 수 있는 한도와 과세 여부는 완전히 별개이므로, 송금 한도 이내라도 증여세는 별도로 부과될 수 있음을 주의해야 한다.

김수정 하나은행 자산관리컨설팅센터 세무팀장

-

1

깜빡 잊은 주택·토지 재산세, 9월 지나면 3% 더 물어야

9월은 재산세를 내는 달이다. 매년 6월 1일 기준으로 매겨진 토지와 주택분 재산세를 9월 말까지 납부해야 한다. 통상 주택 보유자는 연간 납부해야 할 재산세를 7월과 9월 절반씩 나눠서 낸다. 토지 소유주는 9월에...

-

2

추석 연휴가 끝나고 이제 본격적인 ‘공모주 성수기’가 시작된다. 9~11월은 전통적으로 기업공개(IPO) 성수기로 불린다. 금융감독원의 ‘현미경 심사’로 9월 초 상장 예정...

-

3

상장일 수익률 119→21%…"공모주 옥석 가리기 중요"

과열됐던 공모주 투자 열기가 하반기에 식으면서 연말까지 공모주 시장에서 ‘똘똘한’ 기업공개(IPO) 기업을 찾기 위한 옥석 가리기가 본격화할 것으로 전망된다.18일 투자은행(IB)업계에 따르면 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)