25개 운용사 공들인 디딤펀드, 퇴직연금 판 흔드나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

예·적금보다 높은 수익률 추구

주식 비중 50% 미만으로 설정

퇴직연금계좌 100% 투자 가능

세제 혜택 등 유인책 없어 한계

○‘저수익’ 원리금보장형에 90% 방치

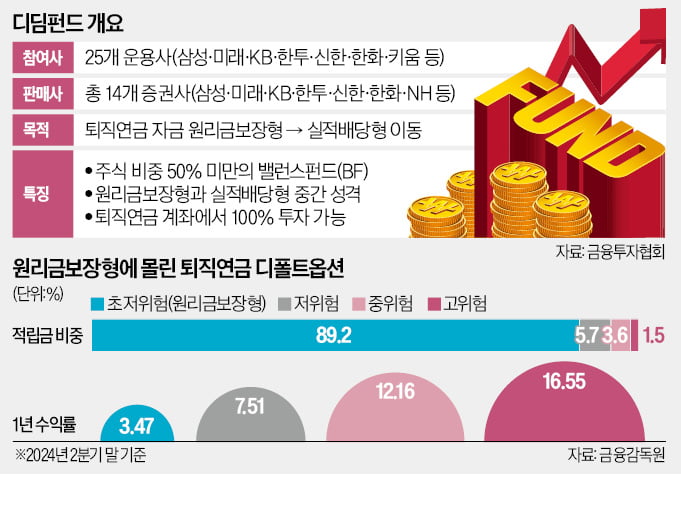

디딤펀드는 주식, 채권 등으로 투자 자산을 다양화해 장기간 안정적인 수익을 추구하는 밸런스펀드(BF) 유형의 연금 특화 상품이다. 물가상승률에도 못 미치는 퇴직연금 수익률을 높이기 위해 금융투자협회를 중심으로 주요 운용사가 1년여간 준비한 공통 브랜드다. 낮은 위험 자산(주식 등) 비중으로 진입장벽을 낮춰 원리금보장형과 실적배당형 사이 디딤돌 역할을 하는 것을 목표로 한다. 주식 비중을 50%보다 낮게 설정해 퇴직연금 계좌에서 100% 한도로 투자할 수 있다는 게 장점으로 꼽힌다.

퇴직연금은 적립금의 약 90%가 예·적금 등 낮은 수익률의 원리금보장형 상품에 방치돼 있다. 금융감독원에 따르면 지난 2분기 말 기준 퇴직연금 ‘사전지정운용제도’(디폴트옵션) 적립금의 89.2%(29조3478억원)가 원리금보장형인 ‘초저위험’ 상품에 들어가 있는 것으로 나타났다. 1년 수익률도 물가상승률을 소폭 웃도는 3.47%에 불과했다. 고위험 상품이 같은 기간 16.55%의 수익률을 올린 것과 대비된다. 한 자산운용사 관계자는 “원리금보장형 상품에 연금 자산을 방치하면 물가상승률도 따라잡기 어렵기 때문에 사실상 연금 자산을 깎아 먹게 된다”고 했다.

○차별성 적어…흥행엔 물음표

운용업계에서는 디딤펀드가 시장에 출시된 기존 자산배분펀드 대비 차별성이 크지 않아 흥행이 쉽지 않을 것이라는 지적도 나온다. 자산배분펀드는 수년간 퇴직연금 가입자에게 외면받아 설정액이 쪼그라들고 있다. 금융정보업체 에프앤가이드에 따르면 국내 45개 자산배분펀드의 총설정액은 3796억원으로 5년 전보다 8144억원 줄었다. 수익률은 최근 1년(4.35%) 2년(13.88%) 5년(27.95%)으로 원리금보장형 상품보다 높았지만 상장지수펀드(ETF) 등에 밀려 투자자의 관심을 끌지 못했다.디딤펀드가 퇴직연금 디폴트옵션으로 아직 승인되지 않았다는 것도 한계점으로 꼽힌다. 현재 대부분 디폴트옵션은 타깃데이트펀드(TDF) 상품으로, BF 상품 비중은 크지 않다. 퇴직연금 디폴트옵션으로 승인받으면 각 사업장, 은행 창구로부터 자금 유입을 기대할 수 있다.

한 자산운용사 연금담당 본부장은 “연금 자산을 원리금보장형에서 실적배당형으로 돌리겠다는 취지는 좋지만 현재로서는 디딤펀드가 연금 가입자에게 매력적으로 다가올 요소가 많지 않다”며 “추가적인 세제 혜택 등을 주는 방안을 고려할 필요가 있다”고 말했다.

맹진규 기자 maeng@hankyung.com

-

1

미래에셋, ETF 9종 명칭 변경…커버드콜 상품서 '%' 다 뺐다

미래에셋자산운용은 TIGER 커버드콜 상장지수펀드(ETF) 9종의 명칭을 25일 변경했다.‘TIGER 미국30년국채프리미엄액티브(H)’는 ‘TIGER 미국30년국채커버드콜액티브(H)&...

-

2

‘라면 대장주’ 농심과 삼양식품의 주가 전망이 엇갈리고 있다. 삼양식품은 미국과 중국 수출이 늘면서 올 3분기 실적이 고공행진할 것으로 예상되지만 농심의 수출 실적은 부진할 것으로 전망되면서다....

-

3

코스피지수가 7거래일 만에 하락 전환하며 2600선이 무너졌다. 전날 발표된 밸류업 지수와 관련한 실망과 야당의 금융투자소득세(금투세) 도입 결정 유예 소식 등으로 낙폭이 커졌다. 한국시간으로 26일 새벽 마이크론이...