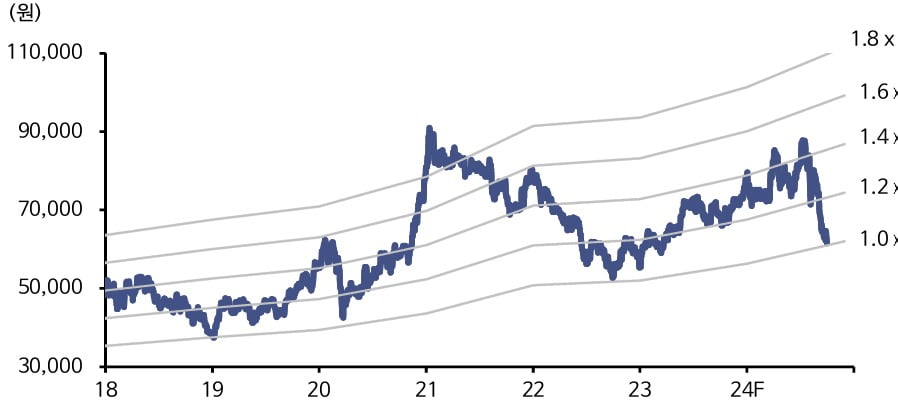

"삼성전자, 반도체 부문 우려 확대…목표가↓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김형태 신한투자증권 연구원은 "예상을 밑돈 스마트폰(MX) 수요와 구형(레거시) 메모리 수요 둔화, 전분기 대비 비메모리 적자폭 확대, 경쟁사보다 늦은 HBM 시장 진입 등으로 반도체(DS) 부문의 우려가 커졌다"며 "1조5000억원 안팎의 일회성 비용도 수익성을 훼손시킬 것으로 보인다. 3분기 실적 눈높이를 낮추면서 목표가도 조정한다"고 말했다.

김 연구원은 삼성전자의 3분기 실적에 대해 매출액 81조원, 영업이익 10조2000억원으로 예상했다. 각각 전분기 대비 9% 증가, 2.3% 감소한 수치다.

그는 "세부 영업이익을 보면 반도체에선 DRAM 4조4000억원, NAND 1조5000억원, 파운드리·시스템 LSI -5000억원으로 추정된다"며 "재고평가손실 충당금 환입 규모가 줄며 전분기보다 영업이익이 줄 것으로 보인다"고 말했다. 모바일과 디스플레이 부문에서도 수익성이 위축될 것으로 내다봤다.

다만 부담 요인만 산적한 것은 아니다. 김 연구원은 "공급자 중심 메모리 수급 환경이 유지되며 우려 대비 양호한 내년 업황을 기대한다"며 "연내 예상되는 HBM 시장에서의 성과 확인도 반등 재료로 작용할 가능성이 있다"고 말했다.

이어 "현 주가는 역사적 밴드 하단 부근에 있다"며 "악재는 대부분 주가에 이미 반영된 것으로 보이는 만큼 중장기 관점의 매수 접근을 고민해 볼 시점"이라고 짚었다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"키움증권, 공격적인 PF 확대…수익 창출 기회↑"-한국

최근 부동산 프로젝트파이낸싱(PF) 익스포저를 확대하고 있는 키움증권에 대해 2일 한국투자증권은 투자의견 '매수'와 목표주가 17만원을 유지했다. 18조원까지 밀린 국내주식 일평균 거래대금이 향후 반등...

-

2

첫날부터 삐끗한 밸류업…"지수 미편입 종목서 기회 찾아야" [이슈+]

코리아 디스카운트(한국 증시 저평가) 해소 취지로 나온 '코리아 밸류업 지수'가 국내외 투자자들에게 실시간으로 공개된 첫날 3% 가까이 하락했다. 대표 지수인 코스피·코스피200보다 낙폭이...

![첫날부터 삐끗한 밸류업…"지수 미편입 종목서 기회 찾아야" [이슈+]](https://img.hankyung.com/photo/202409/99.36265539.3.jpg)

-

3

1조 팔아치운 외인, 코스피 2%대 하락…삼성전자 '신저가'

코스피지수가 2%대 하락했다.30일 코스피지수는 전 거래일 대비 56.51포인트(2.13%) 내린 2593.27에 장을 마쳤다. 지수는 전 거래일 대비 15.46포인트(0.58%) 오른 2665.24에 개장...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)