곧 경기침체 온다는데…"지금 사야" 돈 벌 종목은? [한경우의 케이스스터디]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"영업이익 양호 불구 이자비용 때문에 순이익 작은 종목 주목"

영업자산 구입 부담 큰 해운·항공 업종 관심

파라다이스, 이자 부담 완화에 엔화 강세 수혜까지

경기 둔화 가능성은 기업 실적 전망에서도 나타나고 있다. 5일 에프앤가이드에 따르면 코스피 편입 종목들의 합산 영업이익 컨센서스(증권사 추정치 평균)는 최근 한달동안 5.57% 하향 조정됐다. 17개 업종 중 13개 업종의 컨센서스가 줄었다. 전기가스업과 통신업이 각각 0.07%와 0.05% 상향됐고, 종이·목재와 비금속광물은 보합이었다.

양일우 삼성증권 연구원은 “경기둔화에 대비하기 위해 적자기업보다는 영업이익률이 낮지 않음에도 불구하고 높은 이자 비용으로 인해 순이익률이 낮았던 기업에 대한 관심을 가질 필요가 있다”고 조언했다.

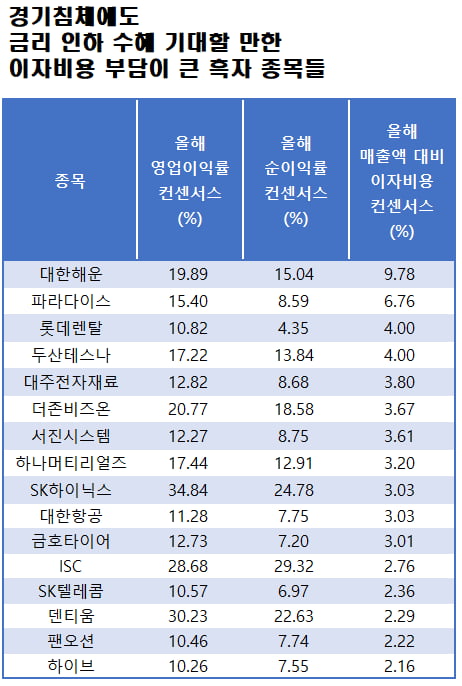

그의 조언에 따라 에프앤가이드 데이터가이드 서비스를 활용해 △올해 연간 영업이익률 컨센서스가 10% 이상이면서 △매출 대비 이자비용 비율 3% 이상인 16개 종목을 추렸다.

다만 대한해운의 안정적인 수익성은 강점이다. 벌크 해운 시황은 변동성이 나타날 수 있지만, 대한해운은 전용선 계약 비중이 높고 액화천연가스(LNG) 운반 분야 이익 기여가 빠르게 올라오고 있다고 최고운 한국투자증권 연구원은 설명했다.

대한해운 외에 대한항공과 팬오션도 막대한 이자비용을 내는 수익성 좋은 종목으로 꼽혔다. 두 회사의 올해 매출 대비 이자비용 비율은 각각 3.03%, 2.22%다. 국내 상장사 중 컨센서스가 형성된 종목들의 평균인 1.26%를 훌쩍 웃돈다.

카지노 종목인 파라다이스는 매출 대비 이자비용 비율이 6.76%로, 추려진 종목 중 대한해운에 이어 두 번째로 높았다. 높은 이자비용 부담으로 인해 순이익률 컨센서스(8.59%)가 영업이익률 컨센서스(15.4%)의 절반을 조금 넘는 수준에 그친다.

파라다이스의 경우 미국 기준금리 인하의 수혜를 이중으로 받을 수 있다는 평가. 일본 VIP 고객 비중이 50% 이상으로, 미국 기준금리 인하와 일본은행의 긴축이 맞물리면서 나타난 엔화 강세의 수혜도 기대된다.

롯데렌탈 역시 4%에 달하는 매출 대비 이자비용 비율 부담으로 인해 순이익률 컨센서스가 4.35%에 그친다. 영업이익률 컨센서스는 그 두배 이상인 10.82%다. 특히 올해보다 내년 실적이 더 기대된다는 분석이다. 장문수 현대차증권 연구원은 “금리 인하에 따른 내년 업황 회복 기대가 고조되는 가운데, 자동차 렌탈 사업의 성장이 지속되고 있다”며 “주가는 중고차 매각 사업을 렌탈로 전환 과정에서 이익 개선이 가시적으로 나타나는 구간에서 탄력적인 상승이 기대된다”고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

이란이 이스라엘에 미사일을 발사해 지정학적 리스크가 고조되고 있다. 다만 이번 사태가 국내 금융시장에 미칠 영향은 제한적일 것이란 분석이 제기됐다. 국제유가 상승폭이 크지 않고, 주요국 물가도 안정세에 진입했기 때문...

-

2

제약·바이오 종목들이 약세를 보이고 있다. 미국 기준금리 인하 전후로 가파르게 오른 데 따른 차익실현이 이뤄지는 것으로 보인다.24일 오전 9시32분 현재 KRX헬스케어지수는 전일 대비 63.88포인트(...

-

3

테슬라 날아가는데 "우린 왜 이래"…대박 노린 개미들 '눈물' [종목+]

2차전지주 주가가 미국 기준금리 인하에도 불구하고 지지부진한 흐름을 이어가고 있다. 금리 인하로 자동차 할부 이자가 저렴해지면 전기차 수요가 회복될 것이란 기대가 주가에 좀처럼 반영되지 않는 모습이다.증권가...

![테슬라 날아가는데 "우린 왜 이래"…대박 노린 개미들 '눈물' [종목+]](https://img.hankyung.com/photo/202409/99.18091033.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)