MBK 반격에 다시 수세 몰린 최윤범…누가 이겨도 '승자의 저주'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

MBK연합, 공세 수위 높여

공개매수 시한, 최윤범보다 빨라

세금 측면에서도 투자자에 유리

최 회장, 추가 실탄 충분하지만

고금리에 상환 부담 갈수록 커져

공개매수가 또 올릴지 관심

○유리한 고지 재점령한 MBK

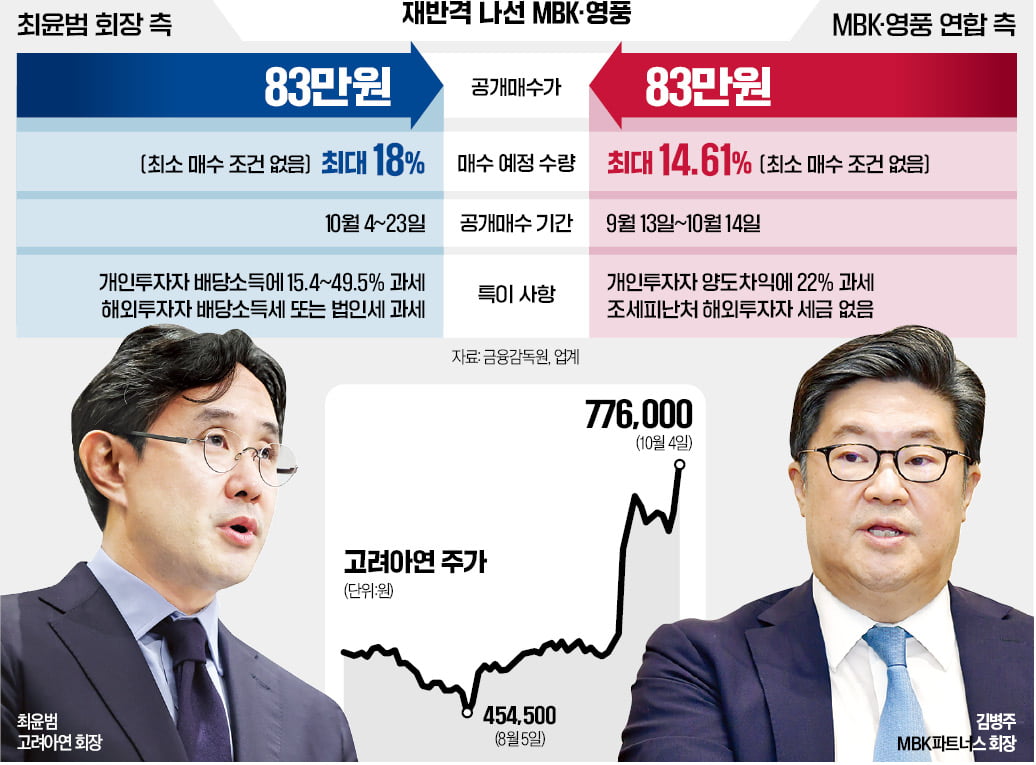

고려아연 주가는 4일 개장과 함께 MBK·영풍 연합의 공개매수가 75만원을 뚫었다. 고려아연 자사주 18%를 주당 83만원에 공개매수하겠다는 최 회장의 방어 전략이 MBK·영풍 공개매수 마지막 날 들어맞은 것이다. 이날 개장 전 자사주 공개매수의 최소 매수 요건(5.87%)을 없앤 것이 주효했다. MBK·영풍 연합의 공개매수는 실패로 돌아가는 듯했다. 하지만 MBK·영풍 연합은 오후 2시30분께 빠르게 반격에 나섰다. 공개매수가를 83만원으로 상향한 정정 신고서를 공시했다. 주가는 장중 79만1000원까지 뛰어올랐다가 8.84% 오른 77만6000원에 거래를 마쳤다.MBK·영풍 연합은 우선 최소 매수 조건(6.98%)을 없앴다. 공개매수 가격도 최 회장 측과 동일하게 맞췄다. 똑같은 조건이면 무조건 유리하다는 판단에서다. 우선 MBK·영풍 연합의 공개매수 시한이 조건 변경으로 열흘 늘어나 10월 14일 마감된다. 최 회장 측 마감일(23일)보다 9일 먼저 종료된다. 투자자 입장에선 MBK·영풍 연합의 공개매수에 응한 뒤 나머지 지분을 고려아연 자사주 공개매수에 팔아도 된다는 얘기다.

세금 측면에서도 MBK가 유리한 편이다. 고려아연의 자사주 공개매수는 일반적인 공개매수와 달리 주권을 양도하는 개념이 아니라 주권을 회사에 반환하고, 회사 이익을 나눠 갖는 배당의 개념이다. 공개매수에 응한 이들은 양도소득세가 아니라 배당소득세를 내야 한다. 금융소득종합과세가 적용되는 고액 자산가는 더 많은 세금을 납부해야 한다. 해외 기관투자가에 더 민감한 문제다. 조세피난처에 법인을 둔 해외 기관투자가들은 일반적인 공개매수는 주식 양도차익의 세금을 내지 않는다. 배당소득은 5~16.5%에 달하는 법인소득세를 내야 한다.

MBK·영풍 연합은 이날 공개매수가 상향으로 2420억원을 추가 투입한다. 자기자금 443억원을 넣고, NH투자증권에서 브리지론으로 879억원, MBK 6호 블라인드펀드에서 1097억원을 빌렸다.

한 투자은행(IB) 관계자는 “MBK·영풍 연합이 다시 공개매수 전쟁의 우위를 점하게 됐다”며 “최 회장 측은 가만히 있으면 경영권 전쟁에서 지게 된다”고 말했다.

○최 회장, 공개매수가 더 올릴까

최 회장 측은 MBK·영풍 연합의 맞대응에 다시 대응할 방안을 모색하고 있다. 자금 여력은 아직 충분하다. 고려아연은 하나은행과 SC제일은행에서 5366억원에 달하는 단기 차입금을 더 빌릴 여력이 있다. 고려아연의 우군인 베인캐피탈도 한국투자증권에서 264억원을 더 빌려놨다. 단순 계산으로는 공개매수가를 95만원 수준까지 올릴 수 있지만 현실적으로는 부담이 가중될 수밖에 없다. 고려아연은 공개매수 대금 2조6635억원 중 1조5000억원을 자기자금으로 마련했다고 신고했다. 하지만 이 중 1조원은 메리츠금융그룹이 발행한 사모사채를 통해 마련한 자금이고, 4000억원은 기업어음(CP)을 발행해 조달한 자금이다. 고려아연이 투입한 자기자금은 1000억원에 불과하다. 고려아연은 자사주 매입을 위해 메리츠금융그룹으로부터 1조원을 연 7% 이자에 조달하는 등 금융비용이 급증하고 있다.한 증권사 애널리스트는 “경영권 분쟁이 끝난 뒤에는 고려아연 주가가 원상복귀할 가능성이 크다”며 “누가 인수하든 상처만 남고 승자의 저주가 발목을 잡을 수 있다”고 말했다.

박종관/하지은/김형규 기자 pjk@hankyung.com

-

1

'쩐의 전쟁' 여유로운 MBK…베팅 때마다 영풍이 뒷감당

MBK파트너스가 지난 4일 고려아연 분쟁에서 거침없는 공세를 펴고 있다. 최윤범 고려아연 회장의 자사주 공개매수에 맞서 곧바로 공개매수가격을 올렸다. 최대 10조원 규모로 조성하는 MBK파트너스의 6호 블라인드 펀드...

-

2

지난해 SM엔터테인먼트에 이어 최근 고려아연 경영권 분쟁으로 국내 주식시장에서도 ‘공개매수’가 경영권 확보의 주요 수단으로 자리매김하고 있다. 공개매수는 불특정 다수로부터 주식을 매수하는 방식으...

-

3

최윤범 고려아연 회장 일가가 영풍정밀 경영권을 방어하기 위해 실탄 마련에 나섰다. 최 회장 일가는 최근 1주일 동안 영풍 주식 300억원어치를 매각했다. 이 자금을 바탕으로 영풍정밀 공개매수가를 인상할 것으로 전망된...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)