연금보험 5000만원 넣은 김부장…年400만원씩 '따박따박'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자산가 몰리는 연금보험

삼성생명 '인터넷 NEW…'

5000만원 일시 납입땐

25년 뒤 年414만원 수령

수령 때 이자소득세 면제

일시·분할납 등 종류따라

비과세 요건 달라 '주의'

최저보증이율도 비교해야

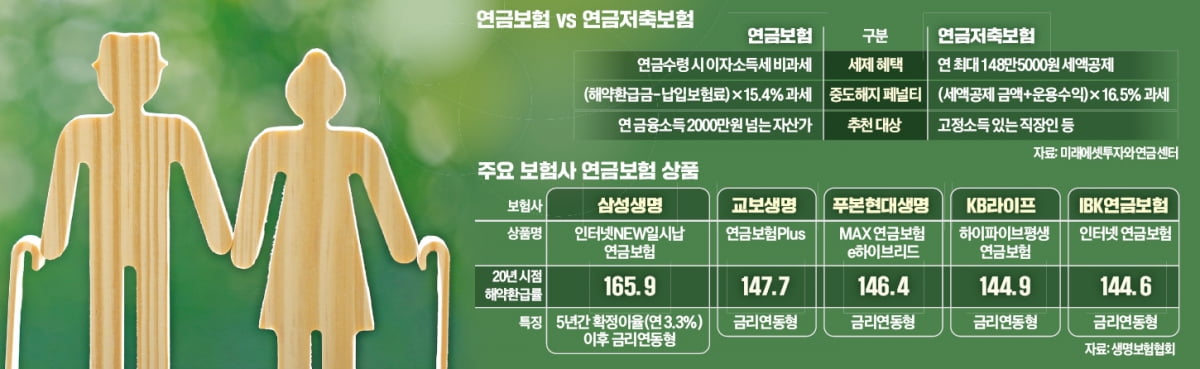

전문가들은 10년 이상 장기간 저축을 고민하고 있다면 보험사에서 판매하는 연금보험을 눈여겨볼 만하다고 조언한다. 일정 조건을 충족하면 비과세 혜택도 받을 수 있어 자산가를 중심으로 가입 문의가 꾸준하다.

○연금보험이란

연금보험은 보험료 납입 방법에 따라 크게 세 가지 종류로 나뉜다. 매달 일정한 보험료를 낼 수도 있고, 목돈을 한꺼번에 넣은 후 연금을 분할 수령하는 상품도 있다. 운용 실적에 따라 보험금이 바뀌는 변액연금보험도 있다. 본인의 자금 여력과 투자 성향 등에 따라 적합한 상품을 고르면 된다.

○비과세 혜택 받으려면

연금보험에 가입하기 전에는 비과세 요건을 꼼꼼히 살펴봐야 한다. △일시납 저축성 보험(연금보험)은 10년 이상 유지하고 납입금액이 1억원 이하인 경우 △월 적립식 저축성 보험은 5년 이상 내고 10년 이상 유지하며 월납 보험료가 150만원 이하인 경우 △종신형 연금보험은 55세 이후부터 사망 시까지 연금 형태로만 보험금을 받는 경우 이자소득세를 내지 않는다.비과세가 적용되는 연금소득은 금융소득종합과세와 건강보험료 산정 소득에서도 제외된다. 절세에 관심이 많은 자산가가 연금보험을 선호하는 이유다. 김경애 국민은행 수지PB센터 부센터장은 “자산가들은 이자를 얼마나 주는지보다 절세에 더 큰 관심을 두는 경우가 많다”며 “비과세 또는 과세이연 상품을 통해 종합소득세와 건강보험료 부담을 줄이는 것이 중요하다”고 조언했다.

○‘확정금리형’ 상품 인기

연금보험을 선택할 때는 공시이율과 최저보증이율을 반드시 체크해야 한다. 공시이율은 은행의 예금금리와 비슷한 개념으로, 공시이율에 따라 매년 받는 연금액이 달라진다. 최저보증이율은 시장 상황과 무관하게 확정적으로 보장받을 수 있는 이율을 뜻한다.최근엔 금리 인하기를 맞아 확정금리형 연금보험이 인기를 끌고 있다. 일정 기간(5년 또는 10년) 약정된 금리를 보장하는 상품인데 고금리를 오랜 기간 적용받을 수 있다는 장점이 있다. 예를 들어 삼성생명의 ‘인터넷 NEW 일시납 연금보험’은 연 3.3% 금리를 5년간 보장한다. 5년이 지난 후엔 시장 상황을 반영한 공시이율이 적용되는 금리연동형으로 운용된다.

40세 남성이 이 상품에 5000만원을 일시납으로 가입한 뒤 65세에 연금을 개시하면 매년 414만원을 수령할 수 있다. 보험료 5000만원을 일시납한 뒤 10년이 지나 해약하면 6512만7300원을 돌려준다. 해약환급률은 130.2%(10년 시점 기준)에 달한다.

서형교 기자 seogyo@hankyung.com

-

1

한국은행이 38개월 만에 기준금리를 인하하면서 예금 금리 하락 가능성이 높아졌다. 여러 변수 탓에 금리 인하 속도가 가파르진 않겠지만, ‘짠물 이자’ 시대가 재차 찾아올 것이란 분석에 힘이 실리...

-

2

지수 대신 종목에 투자…'홍콩 악몽' 딛고 부활한 ELS

“ELS 팬들은 여전히 떠나지 못하고 있어요. 홍콩 H지수 ELS를 제외하고는 모두 상환에 성공했습니다.”홍콩항셍중국기업지수(HSCEI) 주가연계증권(ELS) 손실 악몽에 외면받던 ELS 투자가...

-

3

서학개미들이 중국 증시 하락에 베팅하고 있다. 중국 증시는 정부의 대규모 경기부양책 발표 후 폭등했다가 추가 부양책이 나온 뒤에는 폭락하는 등 롤러코스터를 타고 있다.13일 한국예탁결제원에 따르면 지난달 24일부터 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)