'쩐의 전쟁' 여유로운 MBK…베팅 때마다 영풍이 뒷감당

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장형진 일가의 콜옵션 행사가

MBK 매수단가 고려해 조정

MBK, 공개매수가 올리더라도

영풍서 더 낮은 가격에 지분 매입

고려아연 인수에 추가 부담 덜어

양측 싸움서 꽃놀이패 쥔 MBK

"고려아연 쥐고 흔든다" 지적도

○유동적 콜옵션 행사 가격

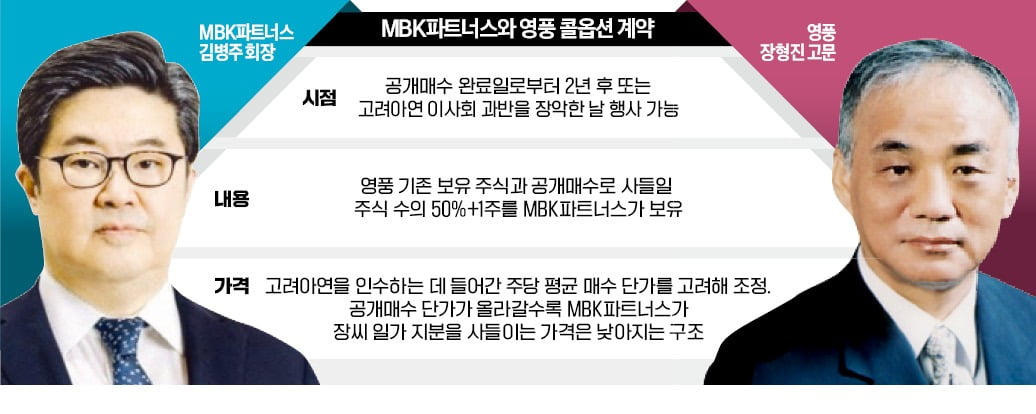

6일 투자은행(IB)업계에 따르면 MBK파트너스는 장형진 영풍 고문을 비롯한 장씨 일가와 고려아연 공개매수를 준비하는 과정에서 콜옵션 계약을 맺었다. 공개매수로 사들인 고려아연 지분에 영풍 및 장 고문 일가가 보유한 지분을 합친 뒤 이 가운데 50%+1주를 MBK파트너스에 매각하는 게 계약의 골자다. 이에 따라 영풍 등은 보유한 고려아연 지분 33.1% 가운데 상당수를 MBK파트너스에 팔아야 한다. MBK파트너스가 고려아연 최대주주에 올라서도록 돕는 구조다.

콜옵션 행사 가격은 MBK 연합이 최종적으로 공개매수를 통해 사들인 주식 수와 공개매수 가격에 따라 결정된다. 이런 방식으로 콜옵션 행사 가격을 유동적으로 설정하면 영풍이 당장 현금을 투입하지 않더라도 공개매수가를 상향하는 부담을 MBK파트너스와 나눠 질 수 있다. 이 같은 구조는 장씨 일가가 경영권을 내려놓고 MBK파트너스 전략에 협조하기로 가닥을 잡으면서 구체화됐다.

장씨 일가가 손해 보는 장사는 아니다. MBK에 공개매수가를 밑도는 가격에 지분 일부를 매각해야 한다. 하지만 MBK파트너스가 경영권을 매각할 때 잔여 지분을 함께 붙여서 파는 권리를 받았기 때문이다. 매각 과정에서 경영권 프리미엄을 충분히 받는다면 이득을 취할 수도 있다.

IB업계 관계자는 “장 고문이 경영권을 내려놓기로 결정했기 때문에 가능한 콜옵션 구조”라며 “최 회장 측은 장 고문 쪽보다 지분이 적고 경영권을 쥐고 있길 원하기 때문에 이런 구조를 따라 하긴 어렵다”고 말했다.

○MBK에 흔들리는 고려아연

MBK 연합은 이 같은 콜옵션 구조를 바탕으로 최 회장과의 맞대응을 이어갈 계획이다. MBK 연합은 최 회장과 똑같은 가격만 제시하면 된다. 공개매수를 MBK 연합이 먼저 시작한 만큼 먼저 끝난다. 투자자는 MBK 연합의 공개매수에 응하는 것이 세금 측면에서도 유리하다.MBK 연합은 최 회장 측이 공개매수가를 계속 올리기 쉽지 않을 것으로 보고 있다. 경영권 분쟁의 여파로 고려아연 주가가 비정상적으로 치솟은 만큼 이 회사가 3조원 넘는 차입금을 조달해 자사주를 사들이는 것은 부담스러울 수밖에 없다는 분석이 나온다.

이를 의식한 듯 지난 2일 주당 83만원에 자사주를 공개매수하는 안건을 의결한 이사회에는 일부 외부 인사가 불참했다. 배임 우려가 있는 안건이 오른 만큼 의도적으로 이사회에 불참한 것 아니냐는 얘기가 나온다. MBK 연합은 해당 안건에 찬성한 이사진을 형사 고소한 상황이다.

최씨와 장씨 집안의 분쟁 틈바구니에서 MBK파트너스는 비교적 여유로운 분위기다. MBK 연합이 공개매수가를 인상해도 손해를 보는 것은 보유 지분을 더 싸게 넘겨야 하는 영풍 측이다. MBK 연합에 맞서 자사주 공개매수를 추진하는 고려아연도 차입금 부담이 점점 커진다. 비정상적으로 높게 형성된 고려아연 주가는 경영권 분쟁이 끝나면 급락할 가능성이 높다.

박종관 기자 pjk@hankyung.com

-

1

지난해 SM엔터테인먼트에 이어 최근 고려아연 경영권 분쟁으로 국내 주식시장에서도 ‘공개매수’가 경영권 확보의 주요 수단으로 자리매김하고 있다. 공개매수는 불특정 다수로부터 주식을 매수하는 방식으...

-

2

최윤범 고려아연 회장 일가가 영풍정밀 경영권을 방어하기 위해 실탄 마련에 나섰다. 최 회장 일가는 최근 1주일 동안 영풍 주식 300억원어치를 매각했다. 이 자금을 바탕으로 영풍정밀 공개매수가를 인상할 것으로 전망된...

-

3

"무조건 더 비싸게"…고려아연 자금 총동원땐 125만원까지 가능

“똑같은 공개매수가격이면 MBK파트너스·영풍 연합이 100% 이긴다.”지난 4일 MBK·영풍 연합이 공개매수가격을 주당 75만원에서 83만원으로 올리자 시장에서 이런 반...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)