다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20240930075342510.jpg)

경기 연착륙 기대가 높아졌지만 가파르게 오른 시장금리는 오히려 증시에 부담도 되고 있습니다.

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20241007174928987.jpg)

내일 삼성전자와 LG전자를 시작으로 우리 시장은 3분기 어닝시즌에 돌입합니다.

7일 마켓인사이트에서는 강현기 DB금융투자 주식전략파트장과 시장 진단해봤습니다.

*주요 이벤트 (한국시간)

-삼성전자 3분기 잠정실적 (8일 아침)

-美 9월 FOMC 의사록 공개 (10일 새벽)

-美 9월 소비자물가지수(CPI) (10일 밤)

-한국은행 기준금리 결정 (11일 오전)

-美 9월 생산자물가지수(PPI) (11일 밤)

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20241007174238280.jpg)

● '서프라이즈' 美 고용

미국의 고용보고서는 지난 8월부터 증시의 악재 요인이었습니다.

이번에는 달랐습니다. 실업률은 떨어지고 취업자수 증가폭은 예상치보다 10만건 가량 더 컸습니다.

*美 실업률

5월 4.0% → 6월 4.1% → 7월 4.3% → 8월 4.2% → 9월 4.1% (4.2% 예상)

*美 비농업 신규고용 증가폭

6월 17.9만건 → 7월 8.9만건 → 8월 15.9만건 → 9월 25.4만명 (14.7만건 예상)

7월부터 이어진 고용 침체 우려를 되돌렸다고 봐야겠지만, 한달 지표만으로 낙관론을 펼치는 것도 위험합니다.

강현기 파트장은 "이번 9월 고용보고서는 양호하고, 한두 달 정도 양호한 수준에서 조금은 머물 수도 있지만 좀 더 롱텀하게는 실업률이 언제든지 오를 수 있는 상황이기 때문에 불안불안한 건 맞다"고 분석했습니다.

특히 그동안 미국 기업들의 구인율(노동수요) 하락에도 실업률(노동공급)이 크게 오르지 않았지만, 두 지표의 상관관계를 보여주는 '베버리지 곡선'이 정상 궤적에 진입하고 있다는 점을 지적했습니다.

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20241007174547260.jpg)

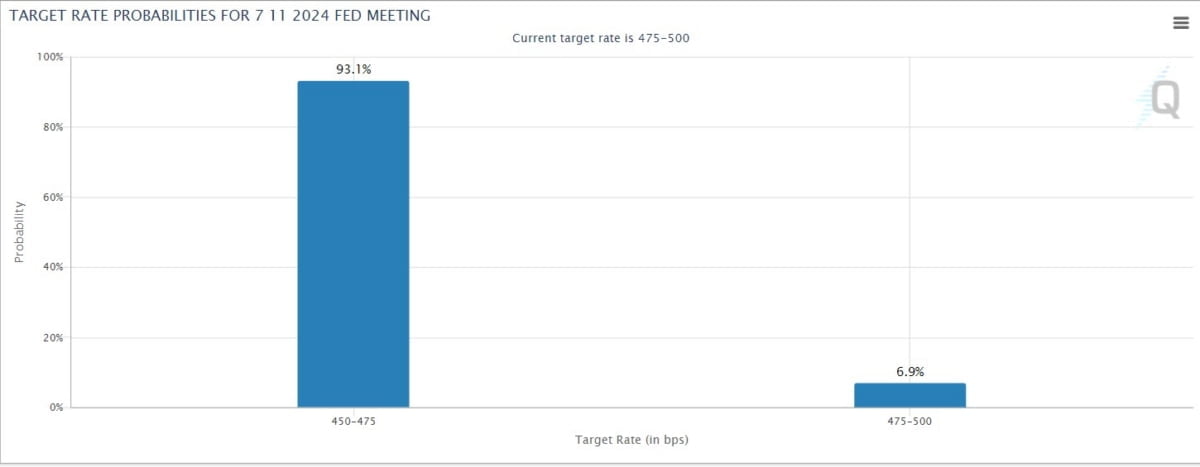

연준의 FOMC는 올해 11월, 12월 두차례 남았습니다. 시카고상품거래소(CME) 페드워치에는 11월 빅컷 전망이 자취를 감췄습니다. 그 대신 동결 전망이 등장했습니다.

뜨거운 고용이 확인된만큼 앞으로 인플레이션 재발 우려도 있습니다. 이번주 미국의 물가지표도 눈여겨 봐야겠습니다.

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20241007174727557.jpg)

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20241007174759897.jpg)

![다시 뜨거운 美 고용…빅컷 지운 금리 [마켓인사이트]](https://img.hankyung.com/photo/202410/B20240726161107090.jpg)

-

1

하나증권은 23일 "글로벌 매출 비중이 높고 인력은 국내에 있어 비용을 원화로 지급하는 게임사가 강달러 국면에서 수혜를 볼 것"이라고 전망했다. 이 증권사 이준호 연구원은 "강달러 국면에서는 국내 게임사 중...

-

2

[마켓PRO] "내년에도 오른다""…하락장에서 살아남은 통신주

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.통신주가 하락장에서도 선...

![[마켓PRO] "내년에도 오른다""…하락장에서 살아남은 통신주](https://img.hankyung.com/photo/202412/01.38935198.3.jpg)

-

3

"고점 대비 반토막"…한화인더, 주가 반등은 언제나 [종목+]

한화인더스트리얼솔루션즈 주가가 내리막길을 걷고 있다. 자회사 한화정밀기계가 특허 소송에 휘말리면서다. 한미반도체는 한화정밀기계의 TC 본더가 특허를 침해한 것으로 보고 있다. 한화정밀기계도 법적 대응을 예고하고 있어...

!["고점 대비 반토막"…한화인더, 주가 반등은 언제나 [종목+]](https://img.hankyung.com/photo/202412/99.23749877.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)