"LIG넥스원, 외연 확장 본격화…목표가↑"-iM

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

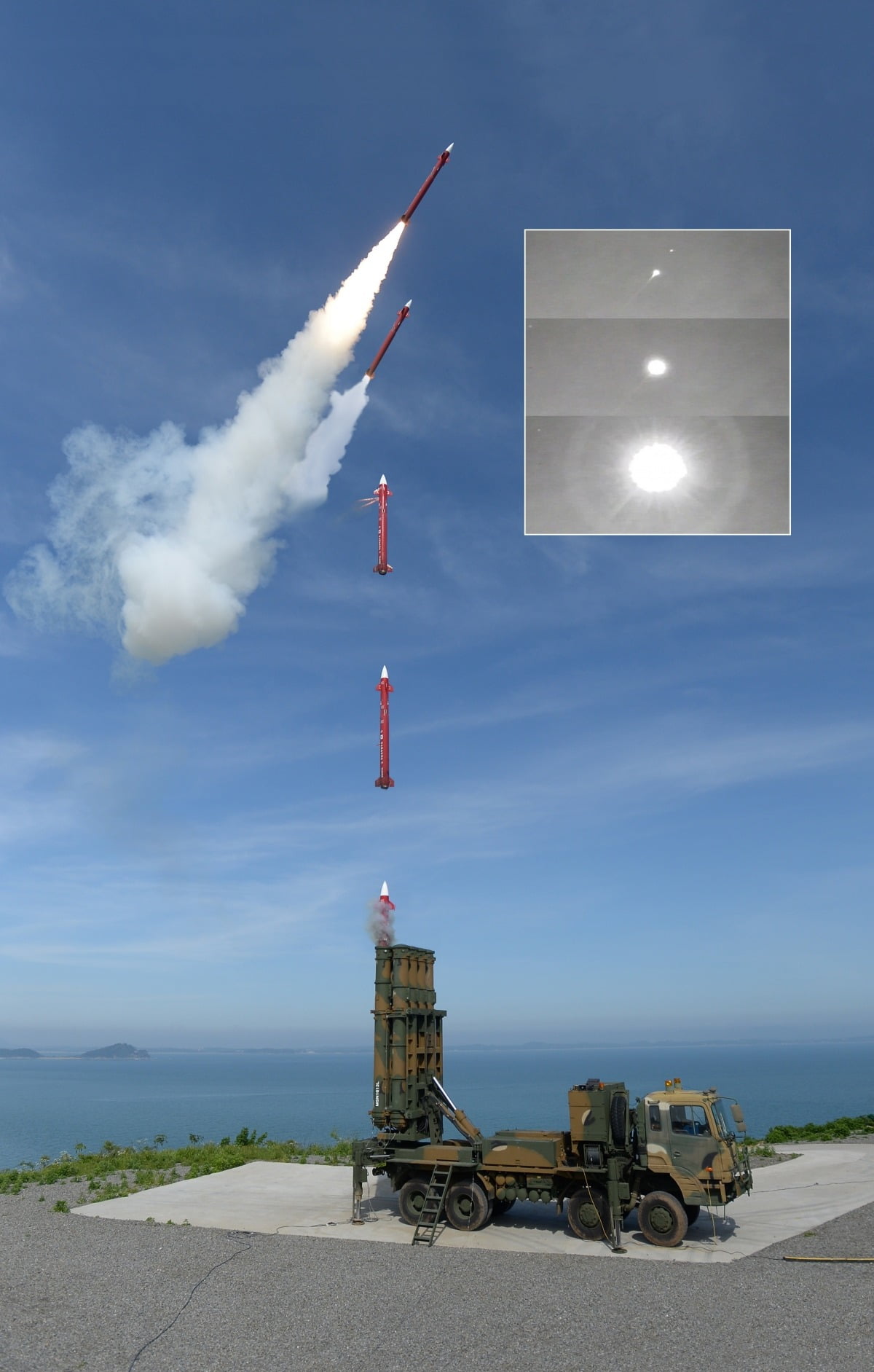

이 증권사 변용진 연구원은 "이스라엘·하마스 사태가 점차 격화하면서 중동의 긴장감은 높아지고 있다"며 "아랍에미리트(UAE)와 사우디아라비아에 이어 이라크가 LIG넥스원에 중거리 지대공 방어 무기인 천궁-II를 발주한 것은 이러한 국제 정세와 무관치 않다"고 설명했다.

이어 "이미 천궁-II를 발주한 UAE, 사우디를 비롯해 천궁-II에 관심이 있다고 알려진 쿠웨이트와 카타르도 있다"며 "경쟁자 중 하나인 나삼스(NASAMS)는 밀린 주문으로 현재 계약부터 최초 납기까지 최소 2~3년에서 최대 5년을 기다려야 하는 상황이기 때문에 빠른 납기를 원하는 국가들이 천궁-II를 유력한 옵션으로 고려하는 것으로 전해진다"고 말했다.

LIG넥스원이 지분 60%를 인수한 '고스트로보틱스(Ghost Robotics)'도 미래 중요한 성장 축이 될 것으로 변 연구원은 짚었다.

그는 "고스트로보틱스의 Vision-60 4족보행 UGV(로봇개)는 2020년 미 공군의 기지 경비용으로 가장 먼저 도입됐으며, 미군의 사용 규모가 점차 확대되고 있다"며 "러시아·우크라이나 전쟁과 이스라엘·하마스 사태에서 목격한 것처럼, 전장의 무인화는 급속하게 진행 중이며 군사용 로봇개의 수요 역시 급증할 것"이라고 내다봤다.

그러면서 "LIG넥스원은 1차적으로 미국·유럽·일본 등에 로봇개 1만대 이상의 수출을 목표로 제시했다"며 "이에 따라 GR의 매출은 내년 약 1억달러, 오는 2027년에는 3억달러 이상으로 확대될 것"이라고 전망했다.

고정삼 한경닷컴 기자 jsk@hankyung.com

-

1

이란, 이스라엘에 대규모 미사일 공습…국내 방산주 '들썩'

방산주의 주가가 오르고 있다. 이란이 이스라엘에 미사일 수백발을 쏘며 지정학적 리스크가 고조된 영향으로 보인다.2일 오전 9시 15분 현재 휴니드는 전 거래일 대비 380원(4.79%) 오른 8310원에 거래되고 있...

-

2

"LIG넥스원, 중동 분쟁 지속에 시장 확대 수혜"-현대차

현대차증권은 23일 LIG넥스원에 대해 "중동 지역 분쟁 지속에 따른 시장 확대 수혜를 볼 것"이라고 전망했다. 목표주가 26만원과 투자의견 '매수'는 유지했다.이 증권사 곽민정 연구원은 "중동 지역의...

-

3

3조7000억 잭팟 터졌다…들썩이는 '이 회사' 어디? [종목+]

방산주가 변동성 장세 속에서도 주가 수성전에 성공했다. 증권가에서는 글로벌 군비 경쟁이 이어지고 있는 만큼 방산주의 추가 수주 모멘텀(상승 동력)이 여전히 유효하다고 전망한다.21일 한국거래소에 따르면 지난 20일 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)