LG전자가 시장 기대치에 못 미치는 3분기 실적을 발표했다. 해상 운임 폭등, 원화 가치 상승, 경쟁 심화에 따른 마케팅 비용 증가 탓이다.

LG전자는 올 3분기 영업이익이 7511억원으로 전년 동기 대비 20.9% 감소했다고 8일 공시했다. 증권사 평균 예상치(1조154억원)를 26% 밑돌았다. 매출은 지난해 같은 기간보다 10.7% 늘어난 22조1769억원을 기록하며 3분기 기준 사상 최대치를 달성했다. 미국 동부 해안 항만 노동자 파업, 중동 지역 분쟁 여파로 해상 운임이 폭등하면서 수익성이 악화했다. 원화 가치 상승도 부담으로 작용했다. LG전자 매출의 80% 이상은 해외에서 나오기 때문에 원화 가치가 오르면 가격 경쟁력이 떨어진다.

그럼에도 B2B(기업 간 거래), 콘텐츠 등 신사업이 궤도에 오르면서 매출은 큰 폭으로 증가했다. LG전자 관계자는 “물류비와 마케팅비 영향으로 영업이익이 줄었지만 매출은 4개 분기 연속 성장세를 이어가고 있다”고 했다.

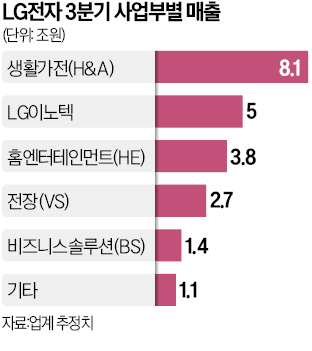

사업부별 실적은 공개하지 않았지만, 업계에서는 핵심 사업부인 생활가전(H&A)에서 8조원 안팎의 매출을 올렸을 것으로 추정하고 있다. 지난 1·2분기와 비슷한 수준이다. 가전에 구독 서비스를 접목하고 소비자 직접 판매를 확대하면서 ‘계절적 요인’이 줄어들고 있다는 설명이다.

TV를 담당하는 홈엔터테인먼트 매출은 3조8000억원 수준으로 지난해 같은 기간 대비 10%가량 늘어났을 것으로 업계는 추정한다. 다만 LCD(액정표시장치) 패널 가격이 오른 탓에 영업이익은 100억원 아래로 떨어진 것으로 알려졌다. 신성장 사업인 전장(차량용 전기·전자 장비)은 전기차 수요 둔화에도 2조7000억원 안팎의 매출을 거두며 성장세를 이어간 것으로 조사됐다. LG전자 전장사업부가 올린 수주 잔액은 100조원에 달한다.

LG전자는 구독 가전, TV 플랫폼 같은 B2C(기업과 소비자 간 거래) 신사업과 냉난방공조(HVAC), 스마트팩토리 등 B2B 사업을 통해 저성장을 극복한다는 계획이다.

![[포토] ‘LG 엑스붐’ 브라질 거리 공연](https://img.hankyung.com/photo/202410/AA.38196661.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)