한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 실적 약할 때 찾아오는 '종목장세'…크게 먹을 만한 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 실적 약할 때 찾아오는 '종목장세'…크게 먹을 만한 종목은?](https://img.hankyung.com/photo/202410/01.34627857.1.jpg)

11일 금융정보 제공업체 에프앤가이드에 따르면 유가증권시장에 상장된 기업의 합산 영업이익 컨센서스는 최근 한 달 동안 5.86% 하향됐다. 업종별로 보면 전기가스업과 운수창고, 통신업, 증권 등 4개 업종이 상향됐고, 전기·전자를 비롯한 12개 업종이 하향됐다.

실적 발표를 앞두고 컨센서스가 하향되는 건 기대 이하의 실적, 즉 어닝 쇼크를 기록할 가능성이 높다는 걸 나타낸다. 실적 추정치를 하향할 이유가 생겨도, 실적이 발표될 때까지 기다리는 애널리스트의 추정치가 평균치를 높이기 때문이다.

증권가에서 전망하는 실적 성장률도 뒷걸음질치고 있다. 유가증권시장 상장 기업의 연간 영업이익 증가율 전망치는 올해 69.04%에서 내년 24.44%로 급감했다.

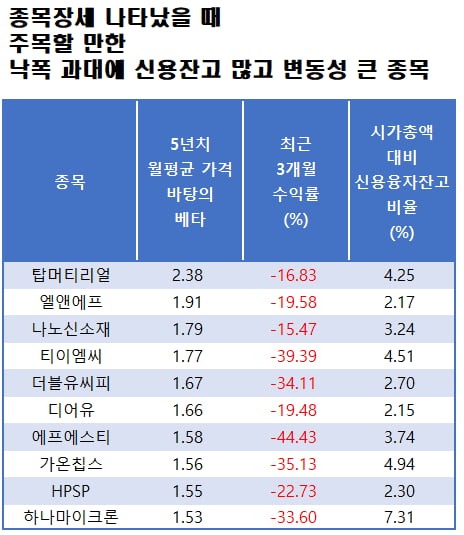

이경수 하나증권 연구원은 “실적 모멘텀이 급감하는 시기에는 종목장세 분위기가 짙어진다”며 △베타(변동성)가 높은 종목 △낙폭 과대 종목 △신용융자 상위 종목 등에 투자하는 게 상장사 이익이 낮아지는 시기에 유리하다고 설명했다.

그의 조언에 따라 한경 마켓프로는 코스피200과 코스닥150 지수에 편입된 종목 중 지난 8일 종가 기준 △베타(최근 5년의 월간 가격으로 계산)가 1 이상이고 △최근 3개월동안 주가가 15% 이상 하락했으며 △시가총액 대비 신용잔고금액 비율이 2% 이상인 10개 종목을 추렸다. 디어유를 제외한 9개 종목이 반도체와 2차전지 소부장(소재·부품·장비) 종목이다.

이창민 KB증권 연구원은 2차전지 섹터에 대해 “금리 하락과 미국 민주당 대선 후보인 카멀라 해리스 부통령의 선전 등이 반갑다”고 평가했다. 이어 "테슬라의 4680배터리(지름 46mm에 길이 80mm인 차세대 원통형전지)용 양극재 출하가 4분기부터 시작될 예정"이라고 덧붙였다.

엘앤에프 외에도 리튬인산철(LFP) 양극재 양산 모멘텀이 있는 탑머티리얼, 실리콘음극재를 구성하는 필수 소재인 탄소나노튜브(CNT) 도전재를 만드는 나노신소재, 분리막 재조업체인 더블유씨피 등도 종목 장세에서 주목할 만한 2차전지 관련 종목으로 꼽혔다.

반도체 소부장 종목 중에서는 장비주인 HPSP가 가장 대형주였다. 실적 부진과 특허 분쟁 이슈 등이 얽히며 지난 2월 고점 대비 반토막 난 상태다. 최근 3개월 동안의 낙폭은 22.73%다.

이동주 SK증권 연구원은 “상반기 실적은 부진했지만, 해외 메모리반도체 고객사의 D램 선단공정 투자로 HPSP의 고압 수소 어닐링 장비 수주가 늘어나 3분기부터 매출이 늘어날 것”이라며 “최근 상위 업체를 줄ㅇ심으로 비메모리 반도체 투자 재개 움직임이 감지된다”고 전했다. 그러면서 “HPSP의 수주잔고를 감안하면 하반기에는 V자 회복이 가시적”이라고 평가했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"돈만 밝히는 자식들 꼴도 보기 싫어"…재산상속 이런 방법이 [양현주의 슈퍼리치 레시피]

※ ‘양현주의 슈퍼리치 레시피’는 양현주 한국경제신문 기자가 매주 목요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더...

!["돈만 밝히는 자식들 꼴도 보기 싫어"…재산상속 이런 방법이 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202410/99.16410187.3.jpg)

-

2

신한운용 '디딤글로벌EMP 펀드' 출시…"물가+3%p 수익 추구"

"신한디딤글로벌EMP 펀드는 해외 주식과 국내 채권 중심으로 포트폴리오를 구성해 매년 '물가상승률+3%' 수익을 추구한다."7일 김충선 신한자산운용 영업총괄 전무는 서울 여의도동 금융투자협회에서 열린 ...

-

3

70%가 주가 하락 ‘쓴맛’…3분기 증시 시가총액 189조 증발

올해 3분기 국내 주식시장에서 상장사 시가총액이 200조원 가까이 감소한 것으로 나타났다. 종목 10개 중 7개꼴로 주가가 하락한 여파다. 2분기 270개를 넘겼던 '시총 1조' 가입사 수도 ...