사모펀드가 '분쟁공식' 바꿨다…경영권 공격 사정권 기업만 212곳

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최대주주 지분율 33% 미만

금호석화·한솔케미칼·광동제약 등

경영권 분쟁 휘말릴 우려 커

"현금부자가 최우선 타깃될 것"

MBK 성공 땐 '전략 따라하기'

소액주주·PEF '동맹' 가능성도

재계 경영권 방어에 골머리

경영권 취약 기업 급증

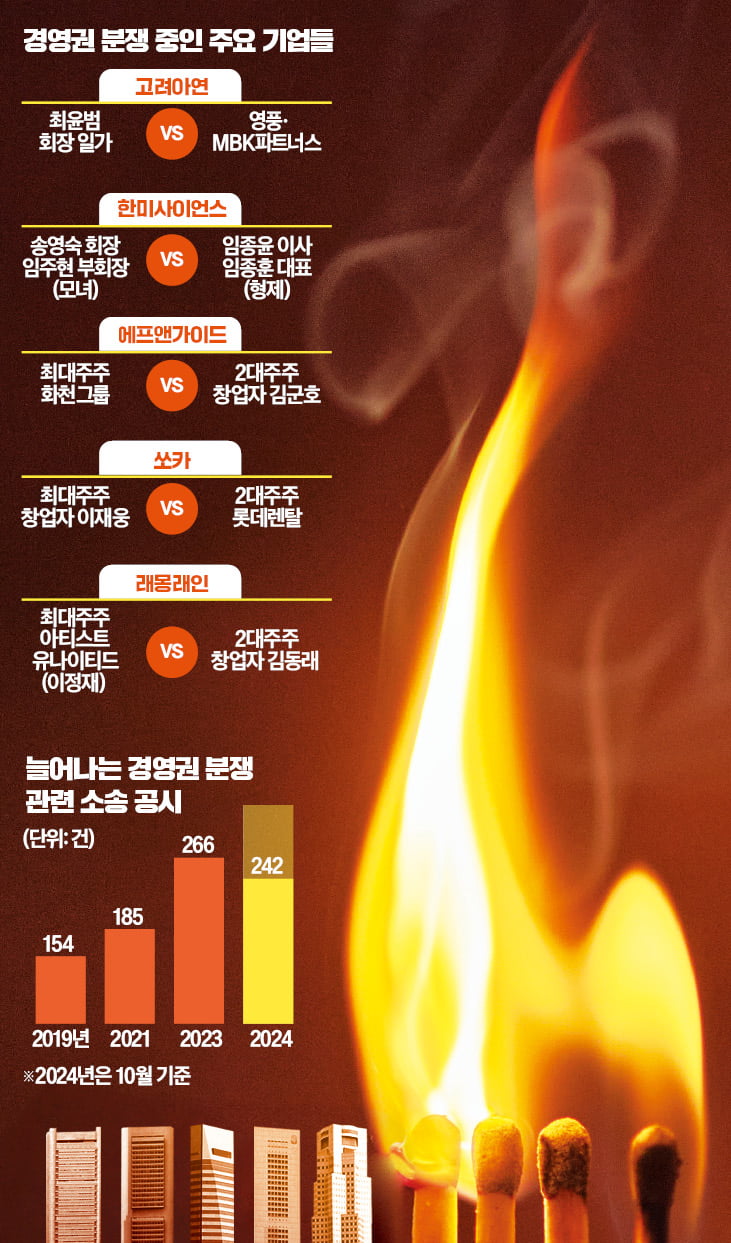

13일 한국경제신문 자본시장 전문 매체 마켓인사이트의 집계에 따르면 시가총액 3000억원 이상 국내 상장사 479곳 중 최대주주 지분율이 33% 미만인 기업은 212곳이다. 통상 최대주주와 특수관계인의 지분율이 전체의 3분의 1 미만이면 경영권이 취약하다고 평가된다. 다른 주주들이 규합해 주주총회 특별 결의 사안을 통과시킬 수 있기 때문이다. 조사 대상 기업 중 최대주주 지분율과 나머지 주요 주주의 합산 지분율(국민연금 제외) 간 격차가 10%포인트 미만일 정도로 작은 곳도 49개에 달한다.투자은행(IB)업계에선 금호석유화학 한진칼 한솔케미칼 등 전통적인 대기업과 엔씨소프트 크래프톤 넷마블 등 게임사, 한미사이언스 HLB 광동제약 등 바이오 기업을 대표적인 ‘사정권’ 내 기업으로 꼽는다. 가족 간 잠재 갈등이 남아 있는 DB와 DB하이텍, 2대 주주인 쉰들러가 경영권 공세를 펴온 현대엘리베이터도 분쟁 가능성이 있다.

NH투자증권 리서치본부 투자전략부는 “주요 주주 간 지분율 차이가 크지 않고, 밸류에이션 매력이 있으며 풍부한 현금을 보유한 기업들이 분쟁을 겪을 가능성이 크다”고 진단했다.

제2, 제3의 MBK 나오나

글로벌 PEF뿐만 아니라 규모가 급성장한 국내 PEF들도 경영권이 취약한 기업들을 호시탐탐 노리고 있다. 올해 20주년을 맞은 PEF 시장은 국내에서 1조원 넘는 펀드를 운용하는 운용사가 35곳까지 늘 정도로 급성장했다. 전통적인 비상장사 경영권 인수(바이아웃) 전략에만 집중하기엔 경쟁이 치열해진 데다 대형 매물도 점점 사라지자 새로운 수익원으로 ‘분쟁’이 떠오르고 있다.한 대형 PEF 관계자는 “MBK파트너스는 전략 입찰에서 높은 가격에 회사를 매입한 뒤 저금리로 풀린 유동성 덕에 더 비싸게 파는 ‘모멘텀’ 플레이를 가장 잘했는데, 고금리 시기엔 통하지 않아 경영권 분쟁으로 전략을 바꿨다”며 “MBK가 변신에 성공하면 다른 PEF들도 투자자(LP)를 설득하기 한결 쉬워질 것”이라고 말했다.

대기업 지주사들도 ‘비상’

투자업계에서는 경영권 분쟁의 종착지는 결국 주요 대기업의 지주사가 될 것으로 전망한다. 대부분 지주사가 주가순자산비율(PBR) 1배 미만으로 자산 가치 대비 주가가 저평가된 데다 그룹 전체를 흔들 수 있는 최우선 타깃이기 때문이다.기존의 분쟁 공식도 깨질 것이라는 진단이 나온다. 최대주주 및 특수관계인의 경영권 지분율이 30% 이상이면 경영권을 지킬 수 있다는 관행은 더 이상 통하지 않는다. 당장 지분이 적더라도 외부 자금을 활용하면 현재 주가에 일정 프리미엄을 얹어 공개매수를 실시하고 나머지 주주들을 포섭해 지분율을 끌어올릴 수 있다. 과거에는 싸울 엄두를 내지 못한 소액주주들이 PEF와 손잡고 경영권을 노릴 수 있게 된 것이다.

일각에서는 일본에서 2005년 닛폰방송(NBS)을 둘러싼 라이브도어와 후지TV 간 경영권 전쟁이 국민적인 화제가 된 뒤 경영권 방어수단 도입 논의가 본격화된 것처럼 국내에서도 고려아연 분쟁 이후 이 같은 논의가 촉발될 것이라는 분석이 나온다.

차준호/박종관/하지은 기자 pjk@hankyung.com

-

1

에너지기업 삼천리그룹 공동창업주 고(故) 유성연·이장균 명예회장 집안의 동업 체제가 69년 이어지고 있다. 삼천리그룹은 대기업 집단 가운데 유일하게 동업 체제를 유지하고 있다. 두 회사의 동업 체제는 고...

-

2

김태현 "국민연금 위탁 자금, 경영권 쟁탈에 사용 바람직하지 않아"

▶마켓인사이트 10월 18일 오후 4시 56분 김태현 국민연금공단 이사장(사진)이 18일 국회 보건복지위원회 국정감사에서 “국민연금 자금이 적대적 인수합병(M&A)을 통한 경영...

-

3

"사모펀드 '약탈 행보' 안돼…기업 밸류업 역량 갖춰야"

“기업은 사모펀드(PEF)에 대한 막연한 공포를 떨쳐내야 합니다. 경영권을 뺏는 약탈자가 아니라 사업을 돕는 해결사가 될 수 있습니다. 기업들이 그 활용법을 익혀야 합니다.”(김수민 UCK파트너...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)